Jak wystawić fakturę zamiast rachunku, będąc zwolnionym z podatku VAT?

Ostatnia aktualizacja: 2024-10-14

Od 01.01.2014 roku wchodzą w życie zmiany dotyczące wystawiania dokumentów księgowych dla przedsiębiorców zwolnionych z VAT. Od teraz ci przedsiębiorcy nie muszą wystawiać rachunku, a fakturę, która zobrazuje transakcję kupna - sprzedaży.

Taką fakturę można wystawić w naszym systemie w dwojaki sposób:

- wejdź w Ustawienia > Ustawienia konta > Wydruki > Własna nazwa rachunku i wprowadź nazwę Faktura. Dzięki temu po każdym wystawieniu starej wersji rachunku, w systemie wygeneruje się faktura jaką powinni wystawić przedsiębiorcy zwolnieni z VAT-u, wykonując pracę na rzecz osób fizycznych.

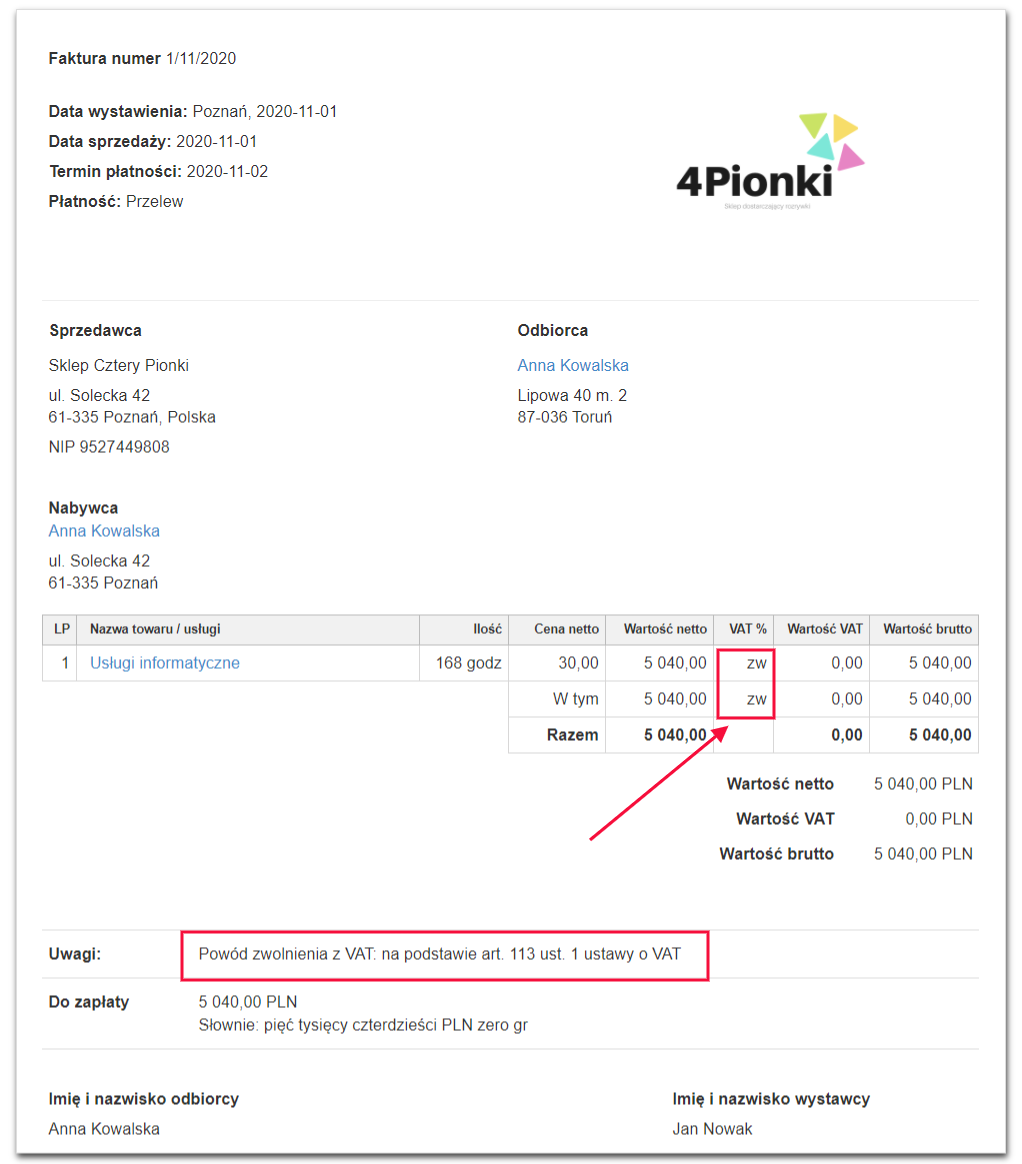

- wystaw tradycyjną fakturę, klikając na przycisk Nowa faktura i następnie w polu podatku wybierz pozycję ZW - co oznacza zwolniony. Dzięki temu wartość podatku nie zostanie wprowadzona na fakturę.

Istotną rzeczą, na którą należy zwrócić uwagę jest to, że faktury dla czynności zwolnionych z VAT z reguły powinny zawierać podstawę zwolnienia tj. podanie konkretnego przepisu, z którego wynika zwolnienie z VAT. Nie dotyczy to zwolnienia podmiotowego (podatników VAT zwolnionych) oraz usług finansowych. Wszyscy pozostali, np. świadczący usługi medyczne, udzielający korepetycji czy wynajmujący mieszkania, muszą obowiązkowo podawać podstawę zwolnienia na wystawianych fakturach.

Powód zwolnienia z podatku najlepiej wpisywać w rubryce Uwagi na formularzu faktury.

Oto przykład takiej faktury.

Powód zwolnienia z podatku może samoczynnie wpisywać się w pole Uwagi, nie trzeba wpisywać go każdorazowo. Wystarczy wejść w zakładkę Ustawienia > Dane firmy, edytować informacje o swojej firmie i w rubryce Domyślne uwagi na fakturach wpisać powód zwolnienia z podatku.

Po zapisaniu zmian powód zwolnienia z podatku będzie wyświetlał się w polu Uwagi podczas każdego tworzenia faktury.

Powód zwolnienia w ustawieniach działu

System pozwala również wybrać stawkę podatku zw oraz podstawę zwolnienia w ustawieniach działu.

Jeśli w rubryce Domyślna stawka podatku na dokumentach tego działu w formularzu edycji danych wybrana będzie stawka zw, system wyświetli dodatkowe pole, które pozwoli na wybór domyślnej podstawy zastosowania stawki zw dla działu.

Aby edytować ustawienia działu, przejdź do zakładki Ustawienia > Dane firmy, a następnie kliknij nazwę działu. W formularzu edycji danych znajdź sekcję Dokumenty.

Dla dokumentów wystawianych z konkretnego działu, który ma wybraną podstawę zwolnienia, system zaczyta ustawienie działu, które jest nadrzędne względem ustawień konta. Jeśli dział nie będzie miał określonej własnej podstawy zwolnienia, na dokumencie zaczyta się ta określona w ustawieniach konta.

Wybór podstawy w dziale ma szczególne znaczenie w przypadku dokumentów wystawianych przez integracje.

Powrót

Komentarze

waciak

2014-02-12 16:50

lukaszk

- art. 43 ust. 1 pkt 18 ustawy o VAT, tj. usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, oraz dostawę towarów i świadczenie usług ściśle z tymi usługami związane, wykonywane w ramach działalności leczniczej przez podmioty lecznicze - dot. wykonywania czynności w ramach własnego podmiotu leczniczego;

- art. 43 ust. 1 pkt 18a ustawy o VAT, tj. usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, oraz dostawę towarów i świadczenie usług ściśle z tymi usługami związane, świadczone na rzecz podmiotów leczniczych na terenie ich przedsiębiorstw, w których wykonywana jest działalność lecznicza - dot. świadczeń kontraktowych;

- art. 43 ust. 1 pkt 19 ustawy o VAT, tj. usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, świadczone w ramach wykonywania zawodu lekarza i lekarza dentysty - dot. pozostałych przypadków, w tym udzielania świadczeń na rzecz pacjentów przyjmowanych we własnej praktyce.

2014-02-18 12:28

jolkajola@op.pl

2014-02-23 20:50

piotr.wajs

Zgodnie z art. 43 ust. 1 pkt 36 zwolnione z podatku VAT są usługi w zakresie wynajmowania lub wydzierżawiania nieruchomości o charakterze mieszkalnym lub części nieruchomości, na własny rachunek, wyłącznie na cele mieszkaniowe. Nie jest tu istotne kto dokonuje wynajmu mieszkania, lecz na jakie cele. Jeżeli osoba fizyczna wynajmuje mieszkanie innej osobie z przeznaczeniem na cele mieszkalne, taka usługa będzie zwolniona z podatku VAT. Natomiast, jeżeli podatnik wynajmuje mieszkanie tej samej osobie jednak na cele prowadzonej przez nią działalności gospodarczej, wtedy będzie musiał on odprowadzić podatek VAT.

2014-08-30 15:10

old2014-korhazz@gmai

2015-08-05 16:14

Wiesława

2018-09-01 18:17

piotr.wajs

Tak jak poprzednio, również i teraz proszę zwrócić się z tym pytaniem do Księgowego lub doradcy finansowego, lub po prostu wyszukać w przeglądarce.

Generalnie spotkałem się z przypadkiem, że obie formy są dopuszczalne przy wystawieniu faktury bez VAT czyli dawnego rachunku.

Pozdrawiam,

Piotr

2018-09-03 08:46

szermierz

2020-01-31 18:55

piotr.wajs

podczas tworzenia faktury z pliku xml allegro pogram pobiera dane stawki VAT z karty produktu, jeżeli ten jest już wcześniej zdefiniowany w systemie.

W przypadku, gdy produkt jest nowy program przyjmuje ogólną stawkę VAT wybraną w rubryce "Domyślna stawka VAT" w opcji Konfiguracja> Faktury i dokumenty.

Pozdrawiam,

Piotr

2020-02-11 12:51

Emilia

2020-11-05 14:34

piotr.wajs

Od tego jaki podamy powód zwolnienia z podatku zależy czy zwolnienie jest podmiotowe czy przedmiotowe.

Pozdrawiam,

Piotr

2020-11-05 15:07

Wytwarzam abażury

2022-05-26 10:47

jarek

dziękuje za przesłanie wiadomości, niestety nie udzielamy porad księgowych. W celu uzyskania odpowiedzi na zadane pytanie proszę o kontakt ze swoją księgowością.

W systemie przy wyborze stawki Zw na tworzonym dokumencie mogą Państwo wybrać powód zwolnienia w tym:

Zwolnienie ze względu na nieprzekroczenie 200 000 PLN obrotu (art. 113 ust 1 i 9 ustawy o VAT)

Wybrany powód zwolnienia będzie widoczny na zapisanym dokumencie.

W przypadku dodatkowych pytań, jestem do dyspozycji.

2022-05-26 11:27

Hubert Panek

2022-12-14 09:24

lukaszs

nie udzielamy porad księgowych. W kwestii pytania kogo dotyczy stawka "zw" z podstawą zwolnienie ze względu na nieprzekroczenie 200 000 PLN obrotu (art. 113 ust 1 i 9 ustawy o VAT) proszę zwrócić się do Państwa biura księgowego lub informacji podatkowej.

Dziękuję za kontakt.

Pozdrawiam,

Łukasz

2022-12-14 10:56

Iryna

2022-12-14 16:05

jarek

dziękuje za przesłanie wiadomości, niestety nie udzielamy porad księgowych. W celu uzyskania odpowiedzi na zadane pytanie proszę o kontakt ze swoją księgowością.

2022-12-14 17:20

Marcin

2024-10-04 22:13

lukaszs

jeśli korzysta Pan z naszej integracji Woocommerce proszę skierować zapytanie do działu integracji - integracje@fakturownia.pl

Dziękuję za kontakt.

Pozdrawiam,

Łukasz

2024-10-08 09:13

Dodaj komentarz