📢 Aktualizacja związana z KSeF

W ramach przygotowań do wdrożenia KSeF, dokonaliśmy aktualizacji nazewnictwa Faktura RR na Faktura VAT RR oraz wyłączyliśmy oznaczenie odwrotnego obciążenia dla tego typu dokumentu. Na formularzu i fakturze nie pojawią się już również dane dowodu osobistego - nie są obowiązkowe. Zmiany te są częścią dostosowywania systemu do wymagań Krajowego Systemu e-Faktur.

👉 Jak przygotowujemy system na KSeF? Sprawdź zmiany i bądź na bieżąco!

W ramach przygotowań do wdrożenia KSeF, dokonaliśmy aktualizacji nazewnictwa Faktura RR na Faktura VAT RR oraz wyłączyliśmy oznaczenie odwrotnego obciążenia dla tego typu dokumentu. Na formularzu i fakturze nie pojawią się już również dane dowodu osobistego - nie są obowiązkowe. Zmiany te są częścią dostosowywania systemu do wymagań Krajowego Systemu e-Faktur.

👉 Jak przygotowujemy system na KSeF? Sprawdź zmiany i bądź na bieżąco!

Rolnikiem ryczałtowym jest rolnik, prowadzący wyłącznie gospodarstwo rolne i dokonujący dostaw produktów rolnych, pochodzących z własnej działalności rolniczej lub świadczący usługi rolnicze, korzystając ze zwolnienia od podatku.

Podatek, który jest wypłacany rolnikowi ryczałtowemu, stanowi dla nabywcy podatek naliczony, podlegający odliczeniu.

Aby to nastąpiło, przedsiębiorca musi spełnić poniższe warunki:

- nabycie produktów rolnych jest związane z dostawą opodatkowaną,

- zapłata należności za produkty rolne, obejmująca również kwotę zryczałtowanego zwrotu podatku, nastąpiła na rachunek bankowy rolnika ryczałtowego lub na jego rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem,

- w dokumencie stwierdzającym dokonanie zapłaty zostaną podane numer i data wystawienia faktury potwierdzającej nabycie tych produktów albo na fakturze potwierdzającej zakup produktów rolnych podano dane identyfikacyjne dokumentu stwierdzającego dokonanie zapłaty.

Jak wystawić fakturę VAT RR w Fakturowni?

Aby wystawić fakturę VAT RR:

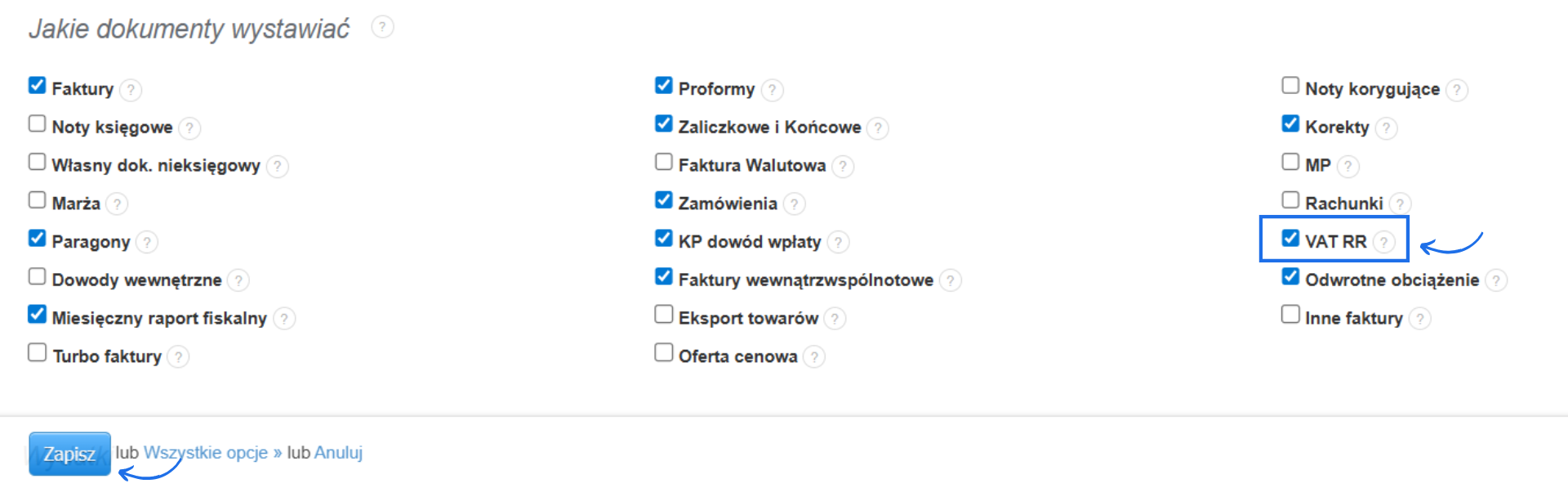

- aktywuj ten typ dokumentu w zakładce Ustawienia > Ustawienia konta > Twoje konto > sekcja Jakie dokumenty wystawiać,

- zaznacz checkbox obok opcji VAT RR,

- zatwierdź wprowadzenie zmian klikając Zapisz na dole strony.

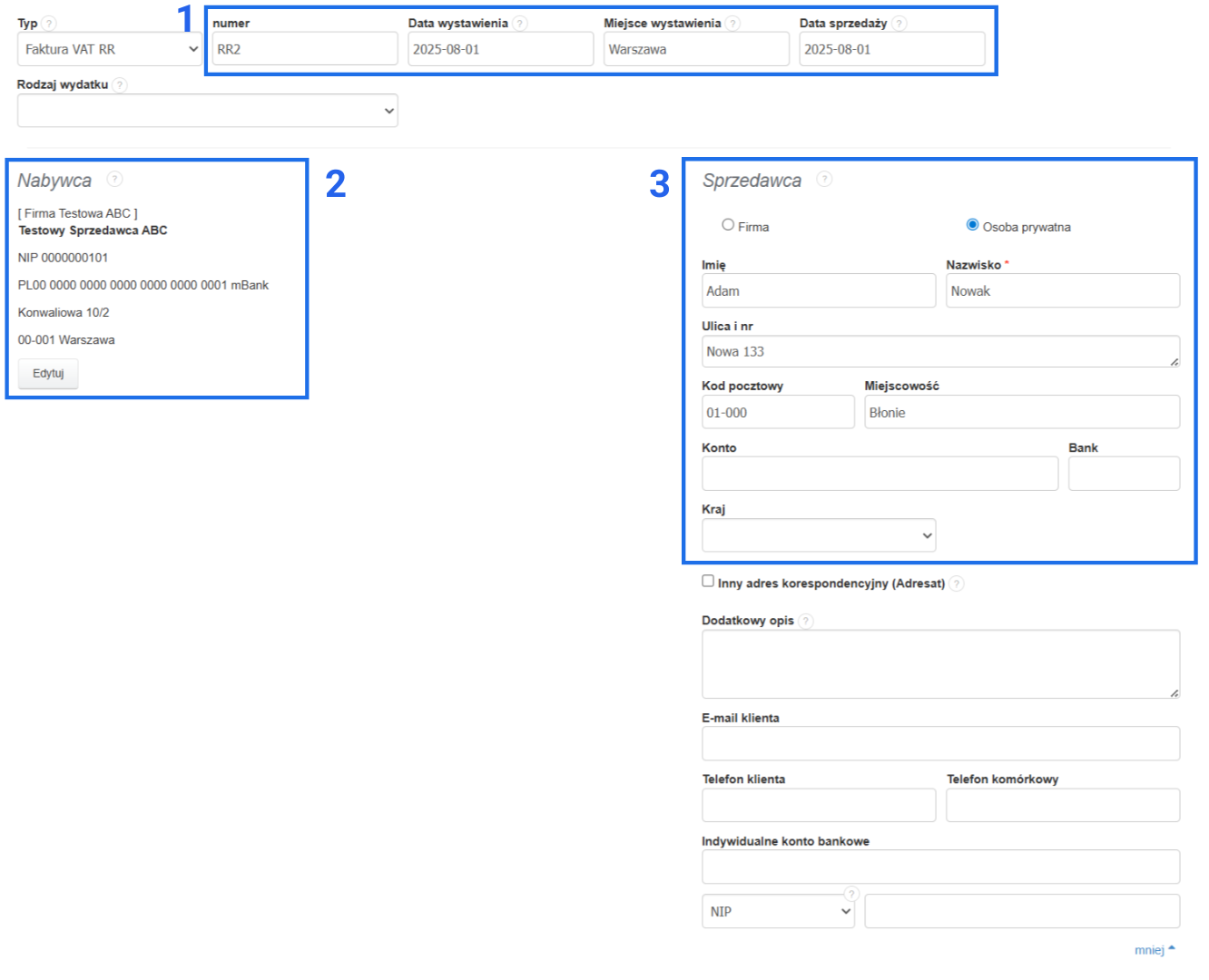

Po zapisaniu zmian możesz wystawić taki typ dokumentu na swoim koncie. W tym celu przejdź do zakładki Wydatki > Dodaj wydatek. W polu Typ wybierz Faktura VAT RR.

Faktura VAT RR powinna zawierać:

1. numer faktury, datę i miejsce wystawienia oraz datę dokonania nabycia/sprzedaży,

2. imię i nazwisko, bądź nazwę Nabywcy, adres i numer identyfikacji podatkowej/numer PESEL,

3. imię i nazwisko, bądź nazwę Sprzedawcy, adres i numer identyfikacji podatkowej/numer PESEL,

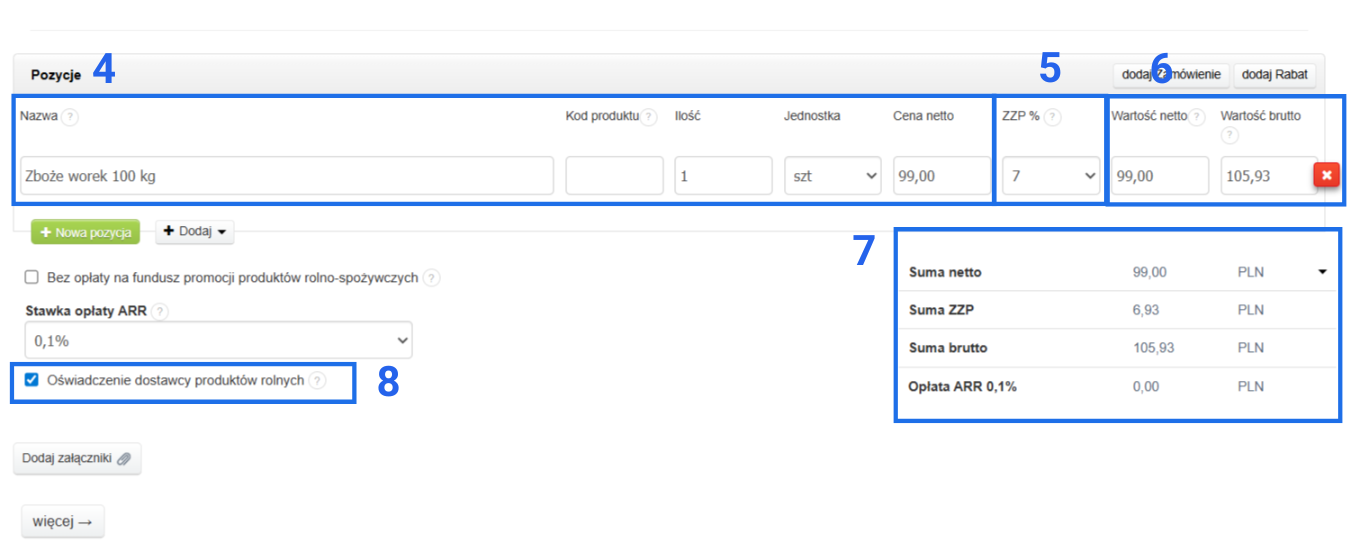

4. nazwy nabytych produktów, ich ilość i jednostkę miary oraz cenę,

5. stawkę zryczałtowanego zwrotu podatku,

6. wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku,

7. kwotę należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku

8. oświadczenie dostawcy produktów rolnych w brzmieniu: Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług.

+ czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób.

Podczas tworzenia faktury powinniśmy zwrócić uwagę na kilka rzeczy:

- upewnić się, że w takiej transakcji jesteśmy Nabywcą faktury,

- Rolnik ryczałtowy jest Sprzedawcą, nie ma potrzeby wprowadzania NIP - w polu NIP możesz skorzystać z opcji brak, a PESEL podać w polu dodatkowy opis lub w uwagach do dokumentu,

- upewnić się, czy została wpisana poprawna wartość zryczałtowanego zwrotu podatku ZZP czyli 7 %,

- opcjonalnie należy zaznaczyć checkbox Bez opłaty na fundusz promocji produktów rolno-spożywczych, jeżeli produkty nabywane od Rolnika ryczałtowego nie będą służyć celom przetworzenia lub dalszej sprzedaży zgodnie z Zgodnie z art. 3 ust. 3 pkt ustawy o funduszach promocji produktów rolno- spożywczych.

Zmiany wprowadzone w formatce faktury VAT RR

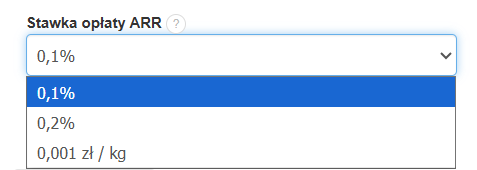

Nowe stawki opłaty ARR do wyboru

W nowej formatce tworzenia faktury VAT RR dodano nowe stawki opłaty ARR do wyboru.

Co do zasady składka na fundusz promocji wynosi 0,1% od wartości netto z wyjątkiem:

.

- mleka - tu składka wynosi 0,001 zł od każdego skupionego kilograma mleka,

- roślin oleistych - tu składka wynosi 0,2% od wartości netto tych roślin.

.

.

Oświadczenie RR pojawia się jako odrębne pole na fakturze, pod którym można się podpisać