Procedura uproszczona upoważnia do rozliczenia podatku VAT z tytułu importu towarów bez konieczności wcześniejszej zapłaty VAT do Urzędu Celnego.

Podatnik, który zdecyduje się na rozliczanie importu towarów w procedurze uproszczonej na terenie Państwa Polskiego jest zobowiązany do pisemnego zawiadomienia Naczelnika Urzędu Celnego oraz Naczelnika Urzędu Skarbowego o zamiarze rozliczania podatku w tejże procedurze jeszcze przed początkiem okresu rozliczeniowego, od którego będzie stosował takie rozliczenie.

Warunki niezbędne do skorzystania z rozliczenia importu towarów według procedury uproszczonej są zawarte w art. 33a ustawy o VAT.

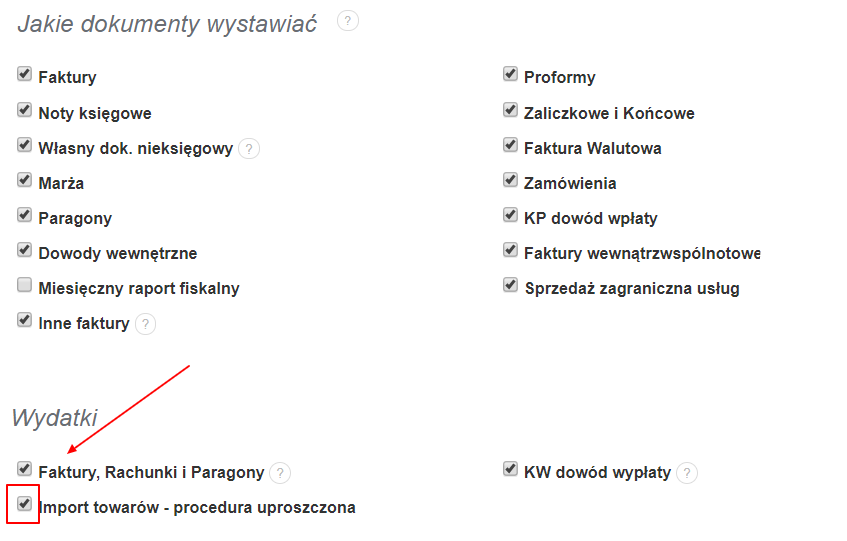

W systemie mamy możliwość dodania odpowiedniego rodzaju dokumentu po stronie wydatków, który będzie uwzględniał procedurę uproszczoną w raporcie VAT-7.

Chcąc aktywować taki rodzaj dokumentu, wchodzimy w zakładkę Ustawienia > Ustawienia konta > Jakie dokumenty wystawiać > Wydatki

i zaznaczamy okno Import towarów - procedura uproszczona

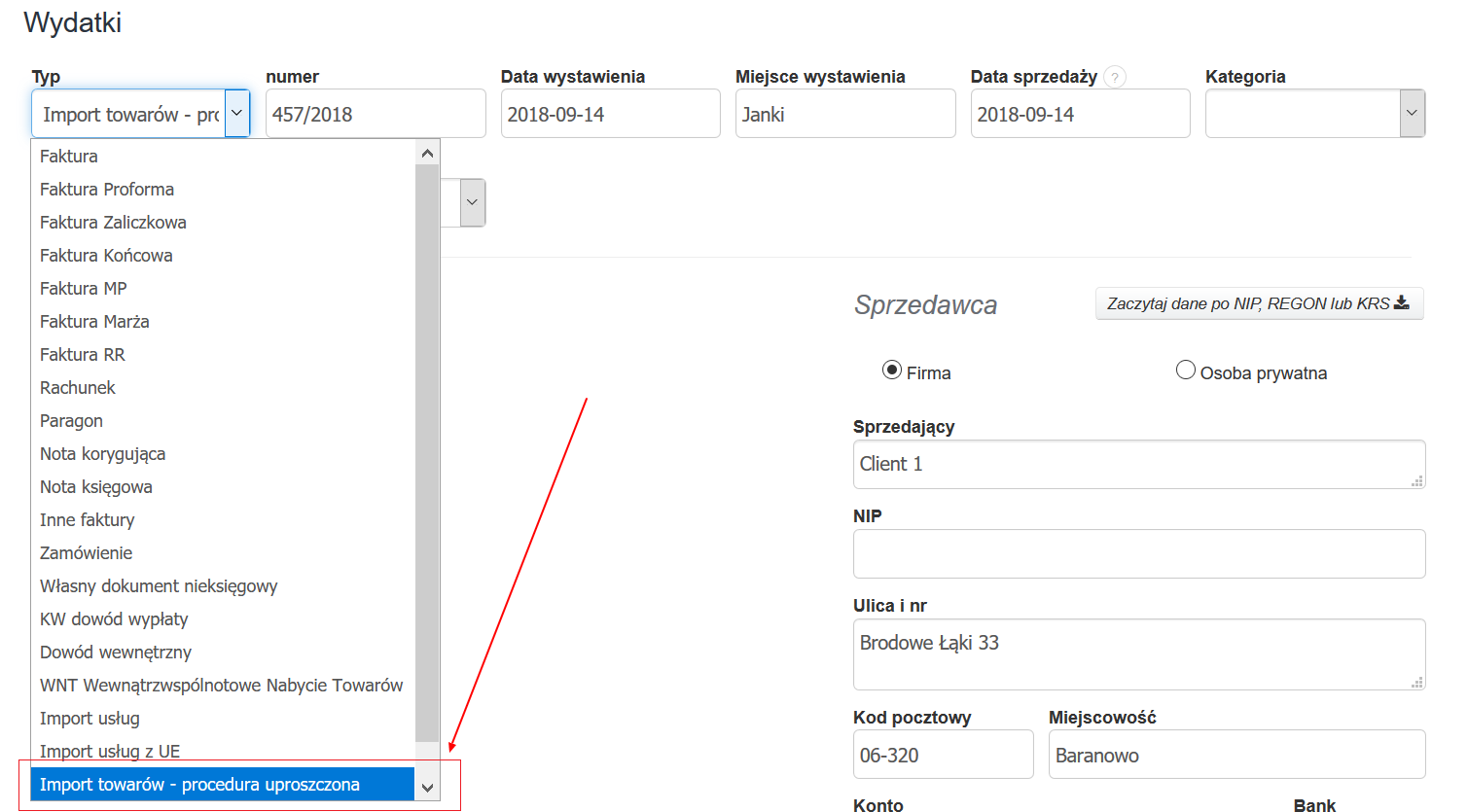

Po zapisaniu zmian przechodzimy do zakładki Wydatki, klikamy Nowy wydatek i w rubryce typ dokumentu wybieramy Import towarów - procedura uproszczona.

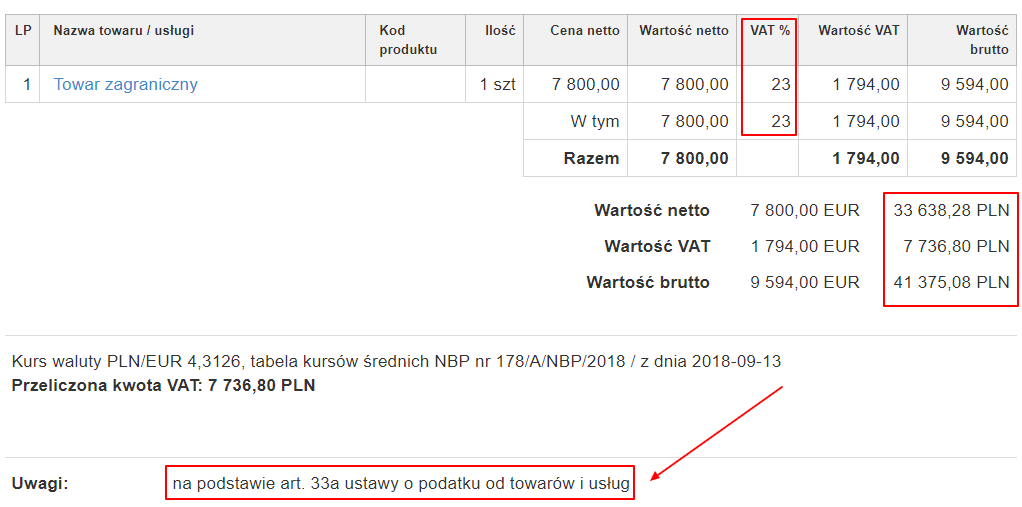

W formularzu tworzenia tego typu dokumentu dostępne jest pole techniczne, w którym możesz wskazać krajową stawkę VAT do deklaracji, bez zmiany wartości netto ani brutto faktury. Więcej o tym polu przeczytasz w artykule pole techniczne dla transakcji międzynarodowych na potrzeby deklaracji VAT.

Po wpisaniu całego dokumentu i zapisaniu zmian zauważymy, że program automatycznie dodał wpis w uwagach na podstawie art. 33a ustawy o podatku od towarów i usług.

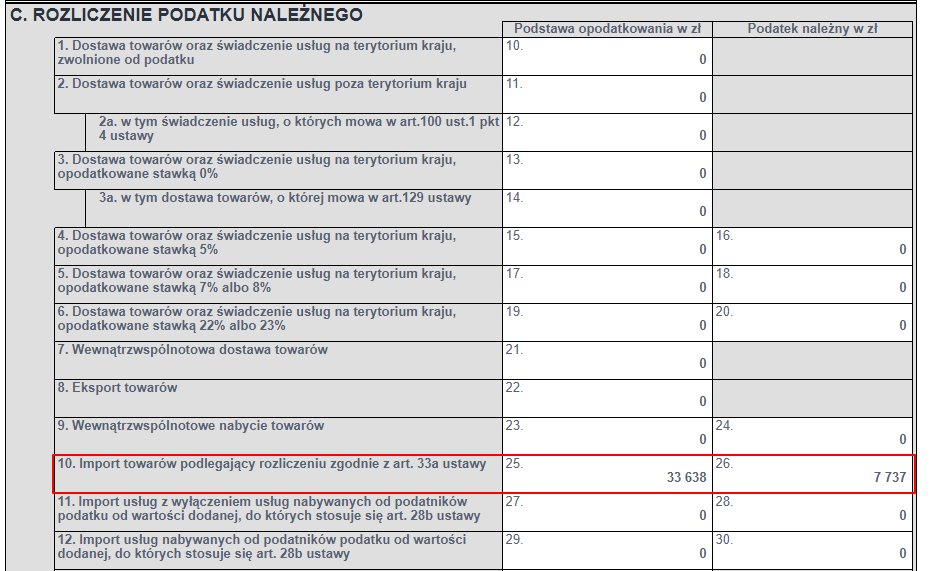

Generując raport VAT-7 widzimy, że wartość netto oraz wartość podatku VAT trafiły do rubryki C w pozycji 10 Import towarów podlegający rozliczeniu zgodnie z art. 33a ustawy

okna 25, 26.