Spis treści artykułu:

- czym jest ulga za złe długi

- jak skorzystać z ulgi za złe długi w Fakturowni

- skorzystałem z ulgi w VAT, a kontrahent zapłacił zaległość - co zrobić

Czym jest ulga za złe długi?

Zgodnie z art. 89a ust. 1 ustawy o VAT podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w odniesieniu do wierzytelności, których nieściągalność została uprawdopodobniona.

Jednocześnie po stronie dłużnika powstaje w takim przypadku obowiązek korekty odliczonej kwoty podatku wynikającej z faktury, której nieściągalność uprawdopodobniono (art. 89b ust. 1).

Opisany powyżej przywilej to tak zwana ulga na złe długi.

Dla przedsiębiorcy to sposób na odzyskanie podatku należnego od dokonanej transakcji, za którą przedsiębiorca nie otrzymał zapłaty w określonym ustawowo terminie.

Przedsiębiorca ma możliwość skorzystać z ulgi na złe długi, jeśli spełnione są łącznie następujące warunki:

- minęło 90 dni licząc od upływu terminu płatności wskazanego na fakturze lub w umowie (jest to tzw. uprawdopodobnienie nieściągalności),

- na dzień poprzedzający dzień złożenia deklaracji podatkowej, wierzyciel (przedsiębiorca, który chce skorzystać z ulgi) jest podatnikiem zarejestrowanym jako podatnik VAT czynny,

- od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Jak skorzystać z ulgi za złe długi w Fakturowni?

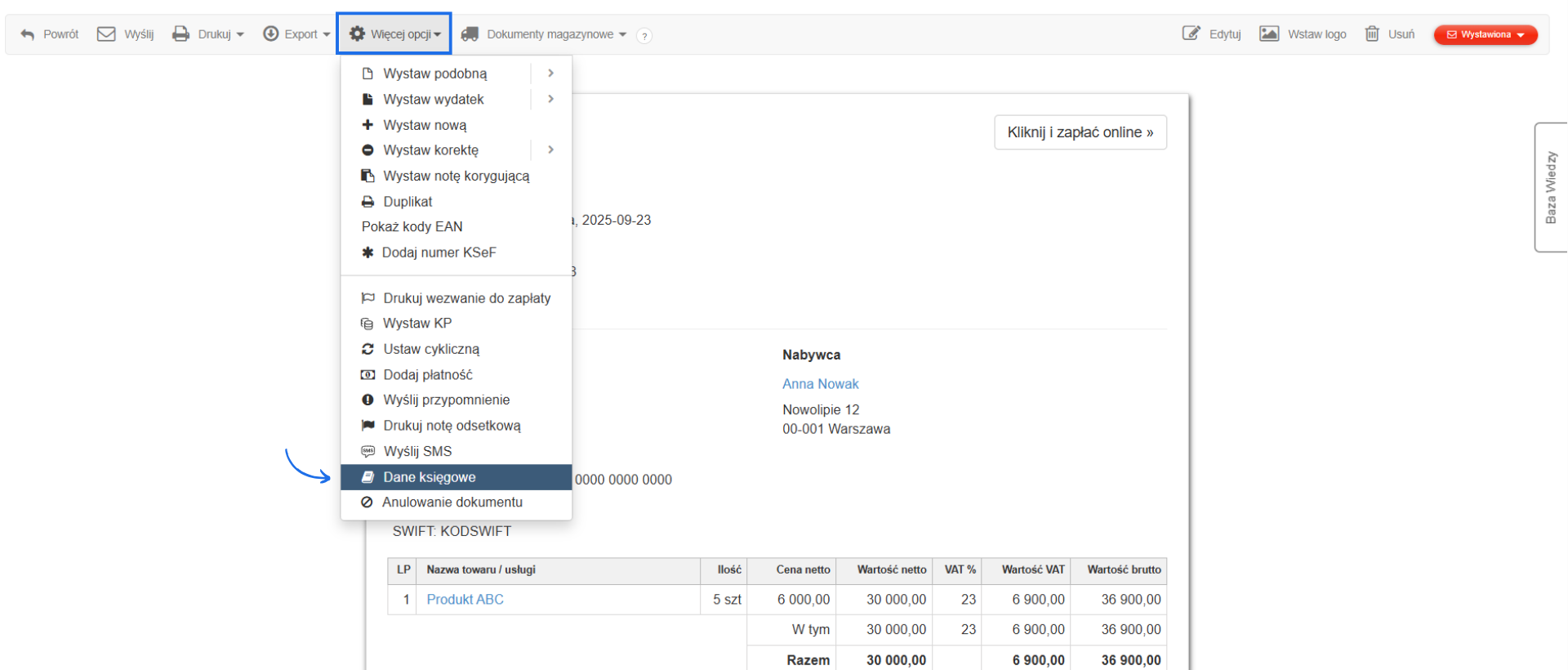

Zweryfikuj wystawione, a niezapłacone faktury sprzedażowe pod kątem spełnienia warunków, pozwalających na zastosowanie ulgi na złe długi. Jeśli zidentyfikujesz u siebie taki dokument i zdecydujesz się skorzystać z ulgi, przejdź do podglądu tej faktury i z menu podręcznego ponad dokumentem wybierz Więcej opcji > Dane księgowe.

Opcja Dane księgowe pojawi się do wyboru dla dokumentów w momencie, gdy przynajmniej raz skorzystasz z opcji wygenerowania raportu JPK_V7 przez zakładkę Raporty > Moje JPK, co dostępne jest od planu Start.

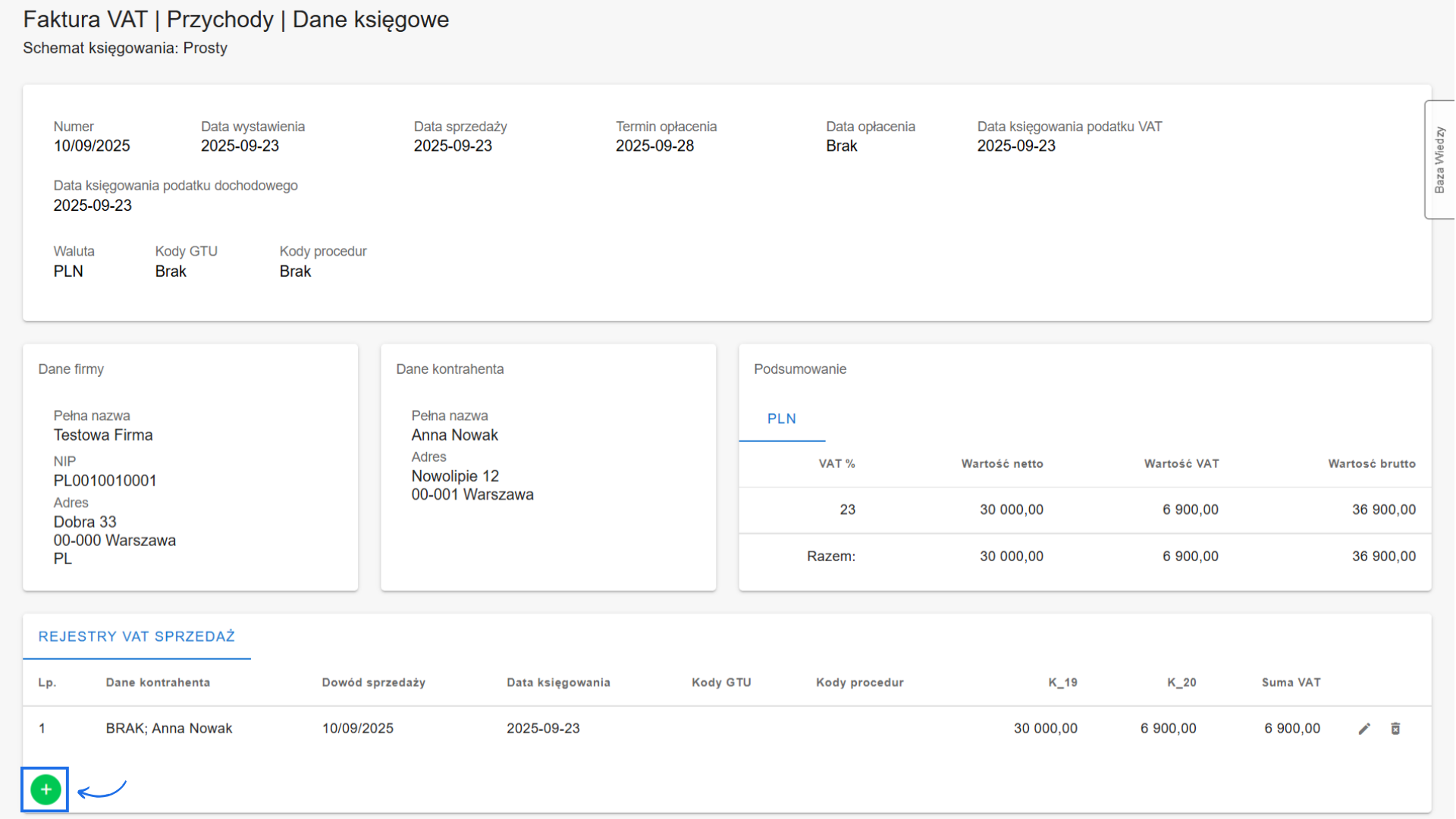

Na ekranie otworzy się nowe okno zawierające wszelkie informacje o sposobie księgowania wybranego przez Ciebie dokumentu. Na samym dole znajduje się rejestr sprzedaży VAT wraz z informacją, jakie kwoty należności netto oraz podatku należnego zostały dotychczas zaewidencjonowane w rejestrze VAT i ujawnione w raporcie JPK_V7.

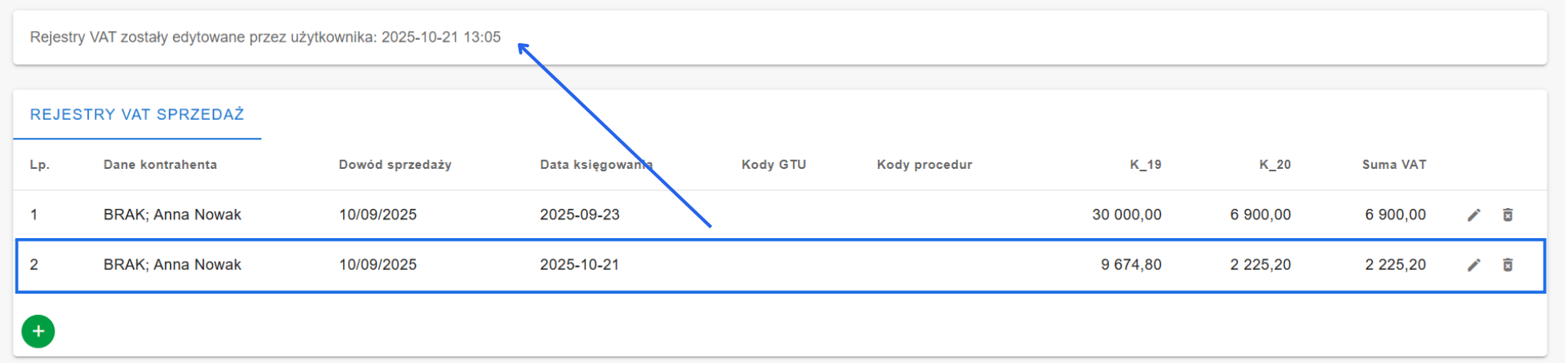

Aby skorzystać z ulgi na złe długi i obniżyć wysokość zapłaconego przez Ciebie podatku, wybierz opcję Dodaj, czyli zielony przycisk + w rejestrze VAT sprzedaży i rozpocznij edycję rejestru.

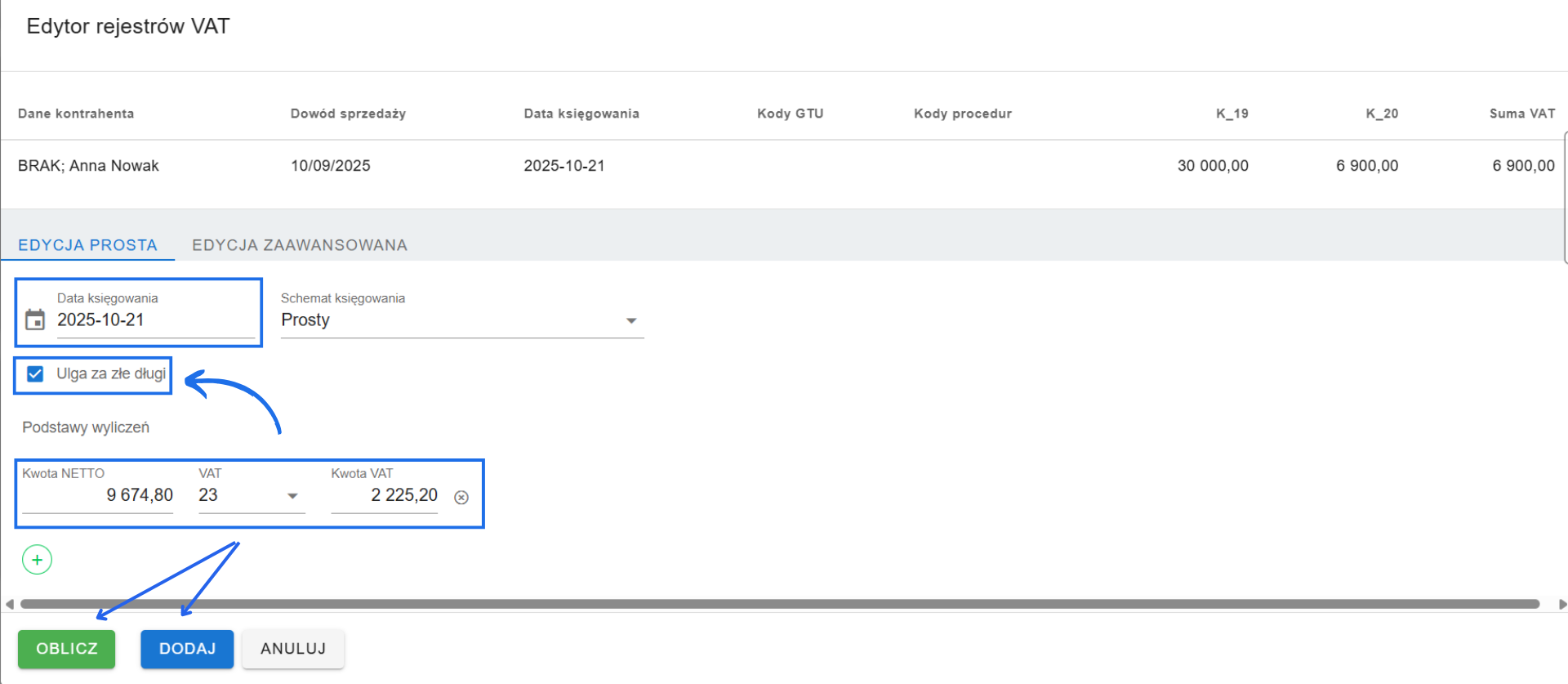

Na ekranie pojawi się edytor rejestrów VAT.

Zmień datę księgowania - według wskazanej w tym miejscu daty korekta VAT zostanie uwzględniona w raportach JPK_V7. Wybierz datę, w której spełnione zostały warunki skorzystania z ulgi. Następnie zaznacz checkbox Ulga na złe długi. Zweryfikuj wartość kwoty netto i podatku VAT - jeśli faktura jest tylko częściowo nieopłacona, wprowadź takie dane, aby kwota VAT odpowiadała wartości ulgi, z której korzystasz.

Kliknij przycisk Oblicz, by przeliczyć wartości w rejestrze, a następnie zatwierdź zapis przyciskiem Dodaj.

W rejestrze sprzedaży został dodany kolejny wiersz. Nad rejestrem pojawi się komunikat, potwierdzający datę wprowadzenia zmian.

Wprowadzona ulga będzie uwzględniona w raporcie JPK_V7 za miesiąc, który został wskazany w dacie księgowania.

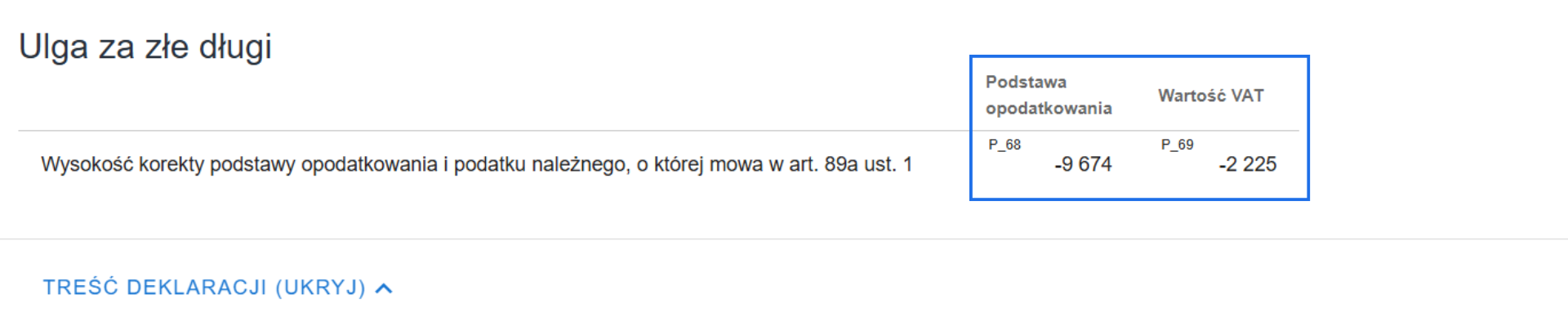

Po wygenerowaniu JPK_V7, w części deklaracyjnej pojawiają się wypełnione pola i informacja o zastosowaniu ulgi na złe długi.

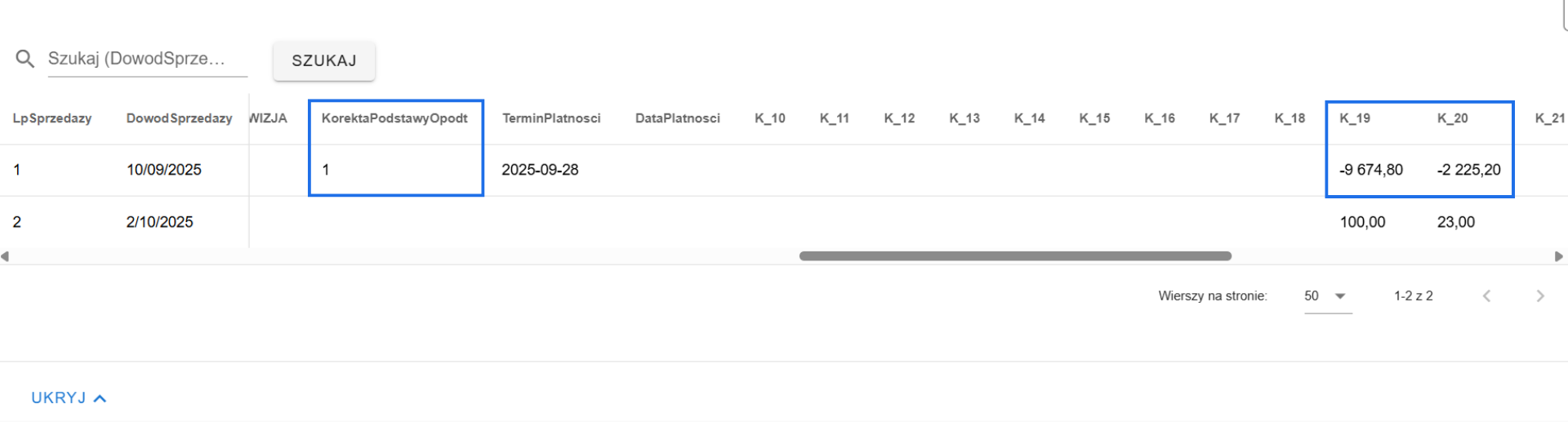

W części ewidencyjnej, w ewidencji sprzedaży również znajdziemy informację o zastosowanej przez nas uldze.

WAŻNE! Mechanizm przyjęty w systemie dla potrzeb prawidłowego ujęcia w pliku JPK_V7 ulgi na złe długi, zależny jest od statusu płatności dokumentu.

W przypadku braku płatności za fakturę (dokument ze statusem Wystawiona, oznaczony w systemie na czerwono), po zaznaczeniu checkboxa Ulga na złe długi podczas edycji rejestru VAT, wartości z faktury wykazywane będą w rejestrze jako ujemne tj. ze znakiem minus w polach, w których kwoty zostały pierwotnie ujęte w JPK_V7 w momencie wykazania faktury do VAT. Dodatkowo uzupełnione zostaną pola pola KorektraPodstawOpodt znacznikiem "1” oraz TerminPlatnosci - zgodnie z terminem oczekiwanej płatności wskazanym na fakturze.

W przypadku braku płatności za fakturę (dokument ze statusem Wystawiona, oznaczony w systemie na czerwono), po zaznaczeniu checkboxa Ulga na złe długi podczas edycji rejestru VAT, wartości z faktury wykazywane będą w rejestrze jako ujemne tj. ze znakiem minus w polach, w których kwoty zostały pierwotnie ujęte w JPK_V7 w momencie wykazania faktury do VAT. Dodatkowo uzupełnione zostaną pola pola KorektraPodstawOpodt znacznikiem "1” oraz TerminPlatnosci - zgodnie z terminem oczekiwanej płatności wskazanym na fakturze.

Skorzystałem z ulgi w VAT, a kontrahent zapłacił zaległość - co zrobić?

Jeśli po zastosowaniu ulgi na złe długi, twój kontrahent opłaci zaległą wierzytelność, należy oznaczyć fakturę jako Opłacona, następnie ponownie edytować rejestr sprzedaży VAT dla tej faktury w sposób opisany powyżej, aby dodać zapis o wysokości otrzymanej zapłaty.

Kolejne kroki postępowania są dokładnie takie same, jak opisano powyżej, a mechanizm funkcjonalności zależny jest od statusu płatności dokumentu.

WAŻNE! Jeżeli zaległość nie została uregulowania w całości, a jedynie częściowo, wówczas kwoty w rejestrze VAT powinny odzwierciedlać faktycznie otrzymaną płatność.

W przypadku faktury opłaconej (dokument ze statusem Opłacona oznaczony w systemie na zielono), przy zaznaczeniu checkboxa Ulga na złe długi przy edycji rejestru VAT, wartości z faktury wykazywane będą w rejestrze w wartości dodatniej w polach, w których wartości zostały wykazane w JPK_V7 pierwotnie, tj. w momencie wykazania faktury do VAT. Uzupełnione będą też pola KorektraPodstawOpodt znacznikiem “1” oraz DataPlatnosci - zgodnie z datą otrzymania płatności zarejestrowaną w systemie.

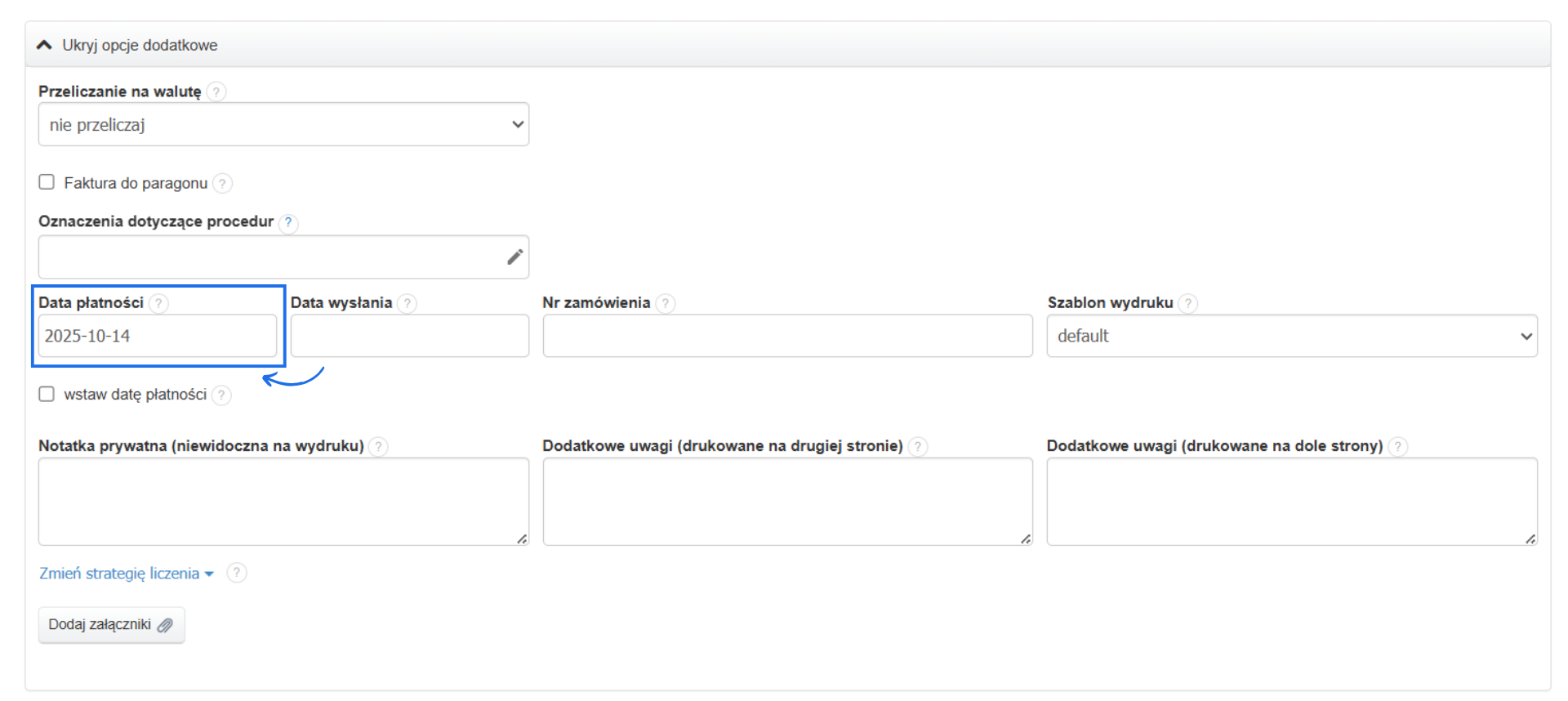

Data otrzymania płatności nanoszona jest automatycznie w momencie nadania fakturze statusu Opłacona lub Częściowo opłacona. Możliwe jest również edytowanie tej daty ręcznie, poprzez edycję dokumentu z widoku danej faktury (Edytuj > sekcja Zobacz więcej opcji > pole Data płatności).