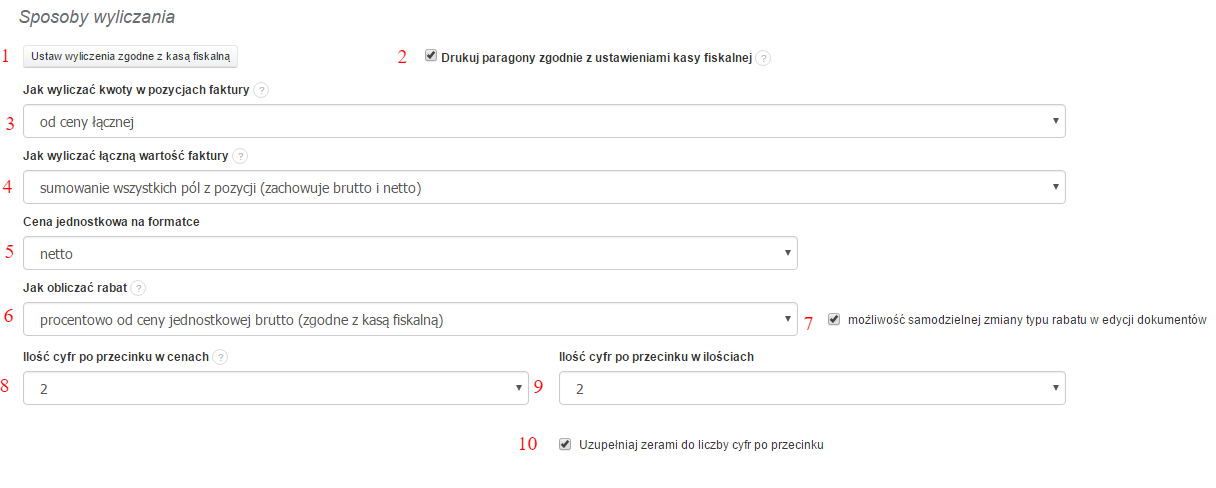

Ustawienia parametrów wyliczania znajdują się w zakładce Ustawienia> Ustawienia konta> Konfiguracja> Sposoby wyliczania.

Punkty 1 ) i 2 ) opisują ustawienia wyliczania zgodnie z kasą fiskalną,

1 przycisk ustawia wyliczanie wszystkich wystawianych dokumentów z zgodnie z kasą fiskalną,

2 zaznaczenie tego okienka spowoduje wyliczanie paragonów zgodnie z ustawieniami kasy fiskalnej.

3) Jak wyliczać kwoty w pozycjach faktury

W tej rubryce mamy do wyboru dwie opcje:

- od ceny łącznej.

- od ceny jednostkowej (zgodnie z kasą fiskalną).

4) Jak wyliczać łączną wartość faktury

Mamy dostępne 3 opcje:

- sumowanie wszystkich pól z pozycji (zachowuje brutto i netto)

- sumowanie brutto i wyliczanie netto oraz VAT (zachowuje brutto zgodnie z kasą fiskalną)

- sumowanie netto i wyliczanie brutto oraz VATu (zachowuje netto)

5) cena jednostkowa na formatce

W tym miejscu możemy ustalić, czy chcemy wpisywać ceny jednostkowych produktów netto lub brutto.

6) i 7) jak obliczać rabat

Funkcje zostały opisane w tym linku: https://pomoc.fakturownia.pl/144410-Mozliwosc-ustalania-jak-ma-byc-wyliczany-rabat.

8) i 9 ) Ilość cyfr po przecinku w cenach/ilościach

Funkcje opisane są tutaj: https://pomoc.fakturownia.pl/384131-Ilosc-cyfr-po-przecinku-w-cenach-i-ilosciach

10) Uzupełniaj zerami do liczby cyfr po przecinku

Zaznaczenie tego okna spowoduje uzupełnienie cyfr po przecinku zerami tak, żeby dana liczba posiadała odpowiednią ilość ustawioną powyżej. np. 23,4500 zł

Co dzieje się, gdy wystawiliśmy już fakturę z inną konfiguracją i chcemy, żeby zmiany objęły wystawioną już fakturę?

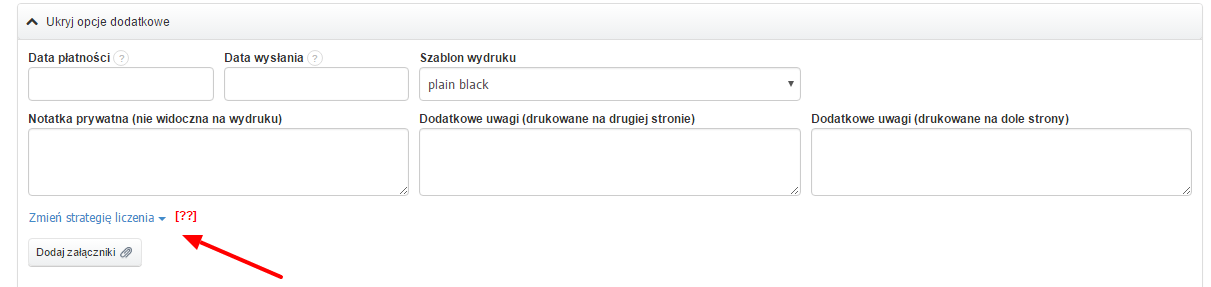

Każda faktura ma zapisane ustawienia wyliczania takie, jakie były w momencie jej generowania. Aby to zmienić, należy edytować fakturę, a następnie klikając zakładkę Zobacz więcej opcji.

Następnie klikając na niebieski napis Zmień strategię liczenia.

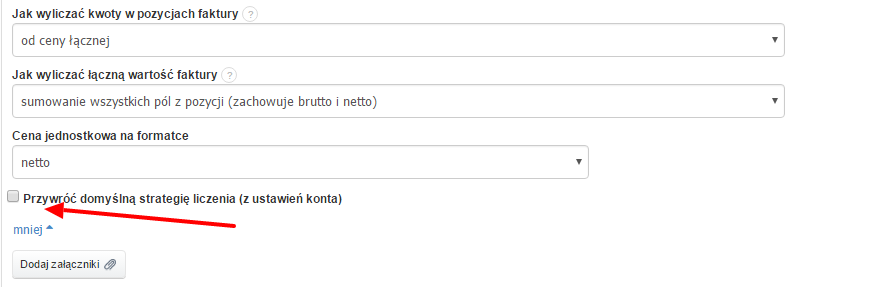

Pojawi się znane nam dobrze okno ze sposobami wyliczania, będzie można dokonać zmian strategii liczenia.

Zaznaczając okno Przywróć domyślną strategię liczenia (z ustawień konta), sposób wyliczenia na fakturze automatycznie dostosuje się do aktualnych ustawień liczenia całego systemu.

Warto też zapoznać się z artykułem mówiącym o różnych dopuszczalnych metodach wyliczeń wartości liczbowych na fakturach:

https://pomoc.fakturownia.pl/3057164-Przeliczenia-na-fakturach-VAT-rozne-mozliwosci-przeliczania-wartosci-liczbowych-.