Jeśli wystawiasz lub przyjmujesz dokumenty wystawione w procedurze VAT marża, w poniższym artykule znajdziesz informacje o najnowszych funkcjonalnościach, ułatwiających księgowanie i prawidłowe ewidencjonowanie dokumentów w JPK_V7.

Edycja zaawansowana rejestrów w procedurze VAT marża – usługi turystyki

Szczególną procedurą, opisaną w art. 119 ustawy o podatku od towarów i usług, objęte są usługi turystyczne. Ten rodzaj usług posłuży nam za przykład do prezentacji zaawansowanej edycji rejestrów VAT w procedurze VAT marża.

Przedstawione niżej sposoby edycji danych księgowych można także zastosować do prawidłowego rozliczania sprzedaży towarów, objętej procedurą VAT marża zgodnie z art. 120 ustawy o podatku od towarów i usług, jeśli sytuacja tego wymaga.

Biuro podróży, w ramach prowadzonej działalności, pozyskuje usługi obce dla bezpośredniej korzyści turysty oraz świadczy własne usługi turystyczne. Są one często nabywane z dużym wyprzedzeniem i łącznie składają się na imprezę turystyczną, zakup której dokumentowany jest jedną fakturą sprzedaży w procedurze VAT marża.

Nabycie usług do dalszej odsprzedaży na użytek turysty

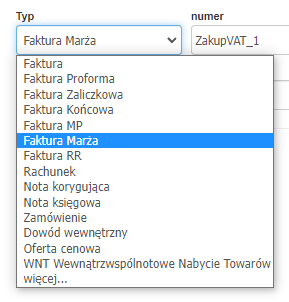

Usługami obcymi, nabywanymi dla bezpośredniej korzyści turysty, są na przykład usługi hotelowe, gastronomiczne lub transport na miejsce imprezy. Bez względu na to, jakim dokumentem transakcja została udokumentowana przez sprzedającego (czy jest to faktura VAT, czy faktura VAT marża), na potrzeby prawidłowego rozliczenia naszej sprzedaży, taki Wydatek wprowadzamy do systemu wybierając w polu „Typ" dokumentu Fakturę Marża:

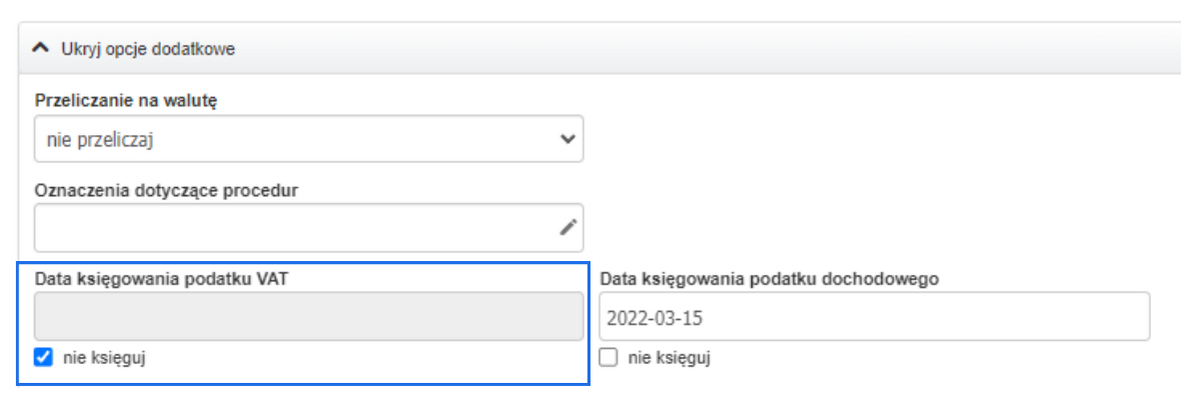

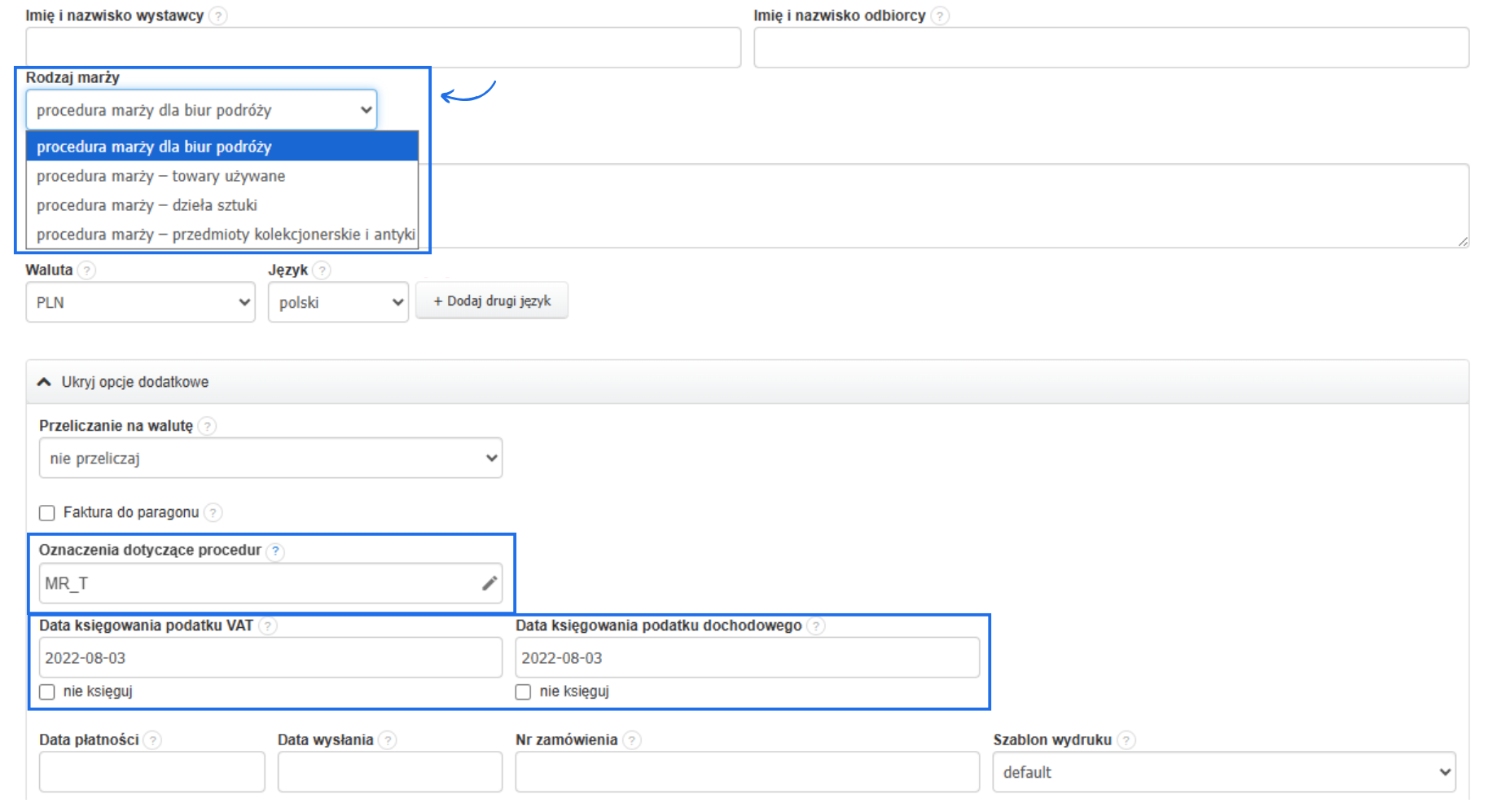

Uzupełniając szablon dokumentu, przechodzimy do sekcji opcje dodatkowe (jeśli są ukryte, kliknij „więcej" pod szablonem) i sprawdzamy daty księgowania wydatku do podatku VAT oraz podatku dochodowego. Jeśli wprowadzany zakup dotyczy usługi dla turysty, która realizowana będzie dopiero za kilka miesięcy, zaznacz checkbox „nie księguj" do podatku VAT. Tak oznaczona faktura zostanie zaewidencjonowana w kosztach uzyskania przychodu w PKPiR, natomiast na potrzeby podatku VAT wykażesz ją dopiero w momencie uzyskania przychodów ze sprzedaży.

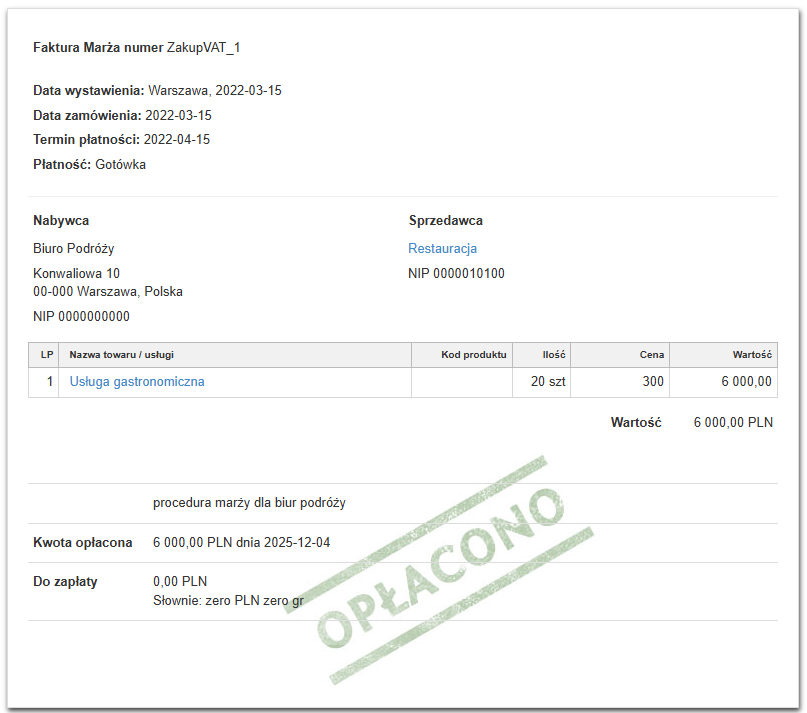

Przykładowy dokument potwierdzający wydatek w procedurze VAT marża wygląda następująco:

W analogiczny sposób wprowadź wszystkie dokumenty, potwierdzające zakup usług, które łącznie będą składać się na sprzedawaną przez nas usługę turystyki. Na potrzeby dalszych obliczeń w naszym przykładzie, przyjęliśmy założenie, że suma kosztów usług obcych nabywanych na korzyść turysty wynosi 1400 zł, koszt usług własnych to 150 zł.

Sprzedaż usługi turystycznej

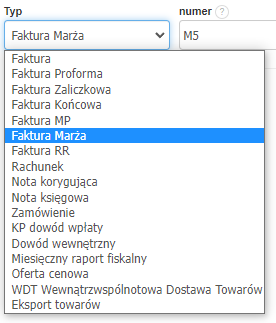

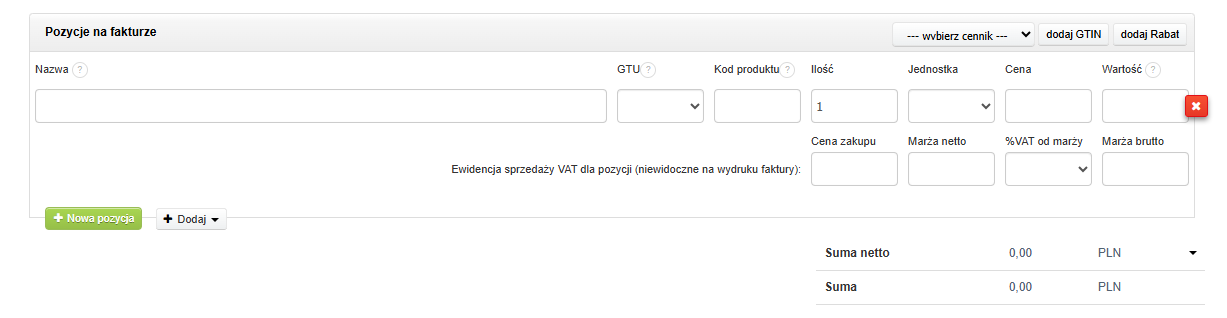

Rozpoczynamy sprzedaż imprezy turystycznej, na przykład wycieczki, na którą składają się zakupione usługi obce oraz świadczone przez nas własne usługi turystyki. To oznacza, że część sprzedaży opodatkowana będzie w procedurze VAT marża, a część – obejmująca usługi świadczone przez nas osobiście – podlega opodatkowaniu VAT na zasadach ogólnych. Wystawiamy fakturę sprzedaży, wybierając w polu Typ dokument Faktura Marża.

Wypełniamy szablon dokumentu. Pierwszy wiersz szablonu dotyczy sprzedaży – określamy w nim rodzaj usługi, ilość i cenę sprzedaży. Wartość sprzedaży wyliczana jest automatycznie.

Drugi wiersz dotyczy kosztów zakupu i pozwala na automatyczne rozliczenie marży. Wpisujemy szacowaną wysokość kosztów poniesionych na realizację naszej usługi, wybieramy stawkę VAT, marża netto i brutto wyliczana jest automatycznie.

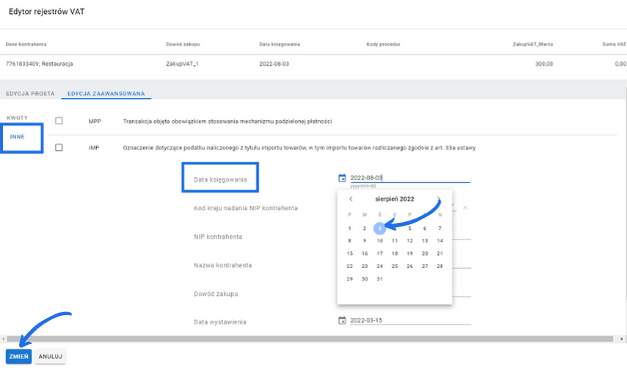

Na tym etapie tworzenia dokumentu marża wylicza się w sposób uproszczony, będziemy ją edytować zgodnie z faktycznymi obliczeniami w kolejnym kroku. Przechodzimy do opcji dodatkowych dokumentu, gdzie wybieramy z listy rozwijalnej odpowiednią procedurę oraz sprawdzamy daty księgowania do podatku VAT i podatku dochodowego.

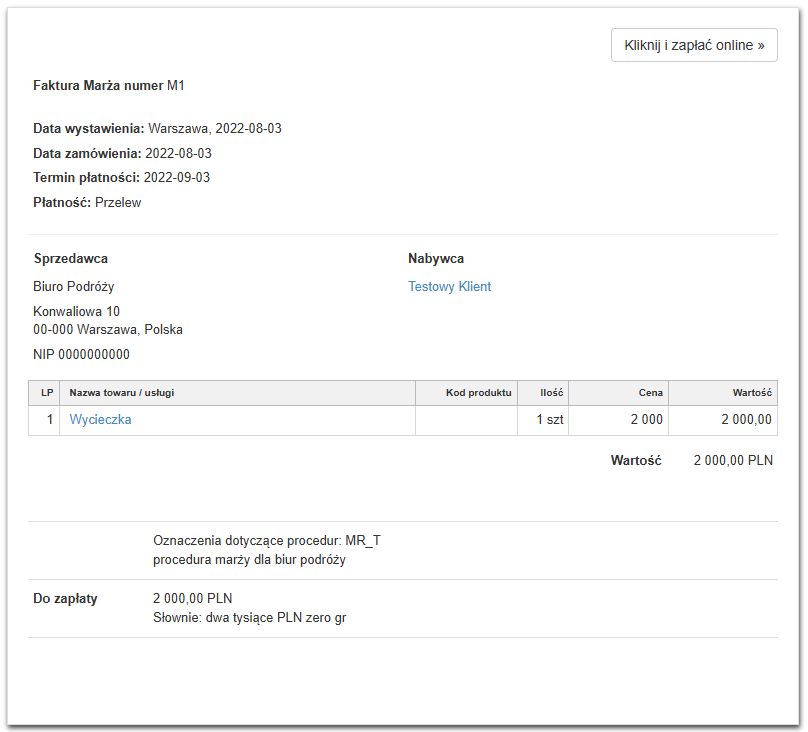

Wybór rodzaju marży powoduje naniesienie właściwej adnotacji w polu „Uwagi" na fakturze (screen poniżej), a także prawidłowe oznaczenie procedur w rejestrze sprzedaży VAT. Wystawiona faktura wygląda następująco:

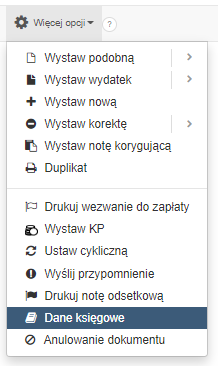

Aby sprzedana usługa została prawidłowo rozliczona i zaewidencjonowana w rejestrze sprzedaży VAT, konieczne jest edytowanie danych księgowych. Z menu w lewym górnym rogu wybieramy Więcej opcji > Dane księgowe:

Dane księgowe zawierają wszystkie informacje o wystawionym przez nas dokumencie, w tym informacje o sposobie ujęcia dokumentu do podatku dochodowego oraz VAT. W celu prawidłowego opodatkowania naszej usługi podatkiem VAT, przechodzimy na sam dół do okna Rejestr VAT Sprzedaży i wybieramy przycisk edycji wiersza. Możliwość edycji rejestrów dostępna jest od planu Pro w ramach opcji Księgowość online.

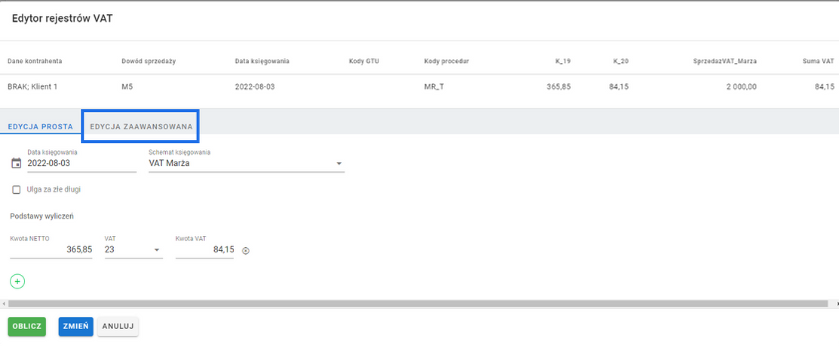

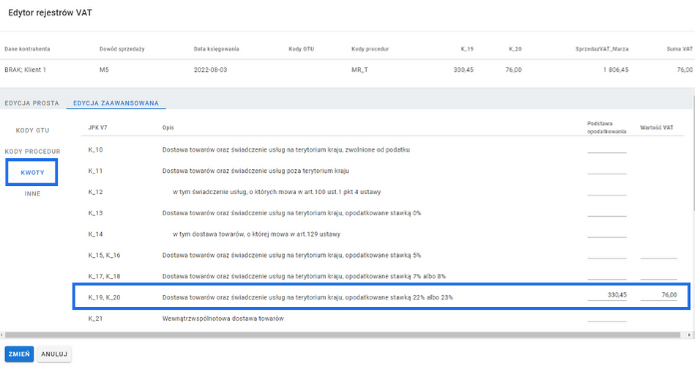

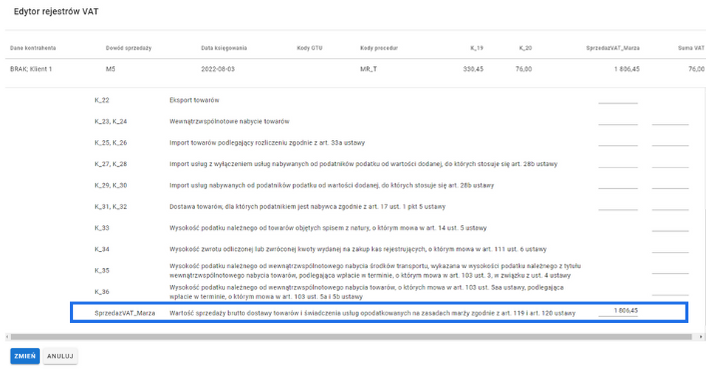

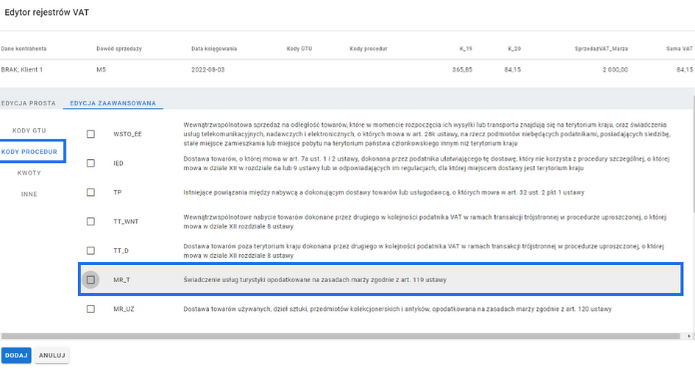

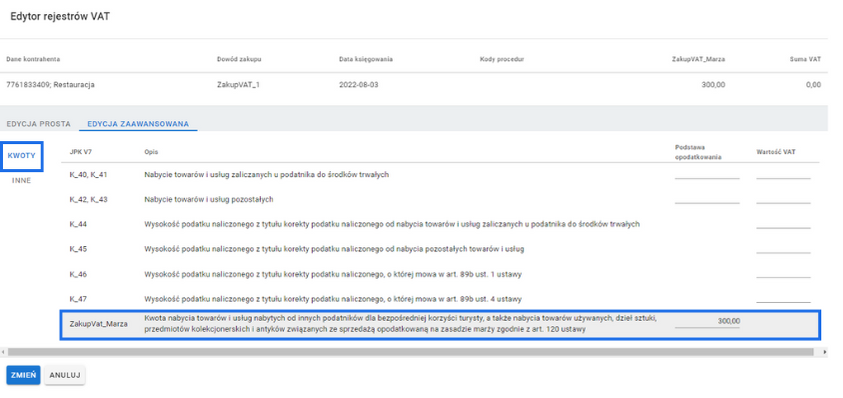

W oknie Edytor rejestrów VAT wybieramy opcję „Edycja zaawansowana":

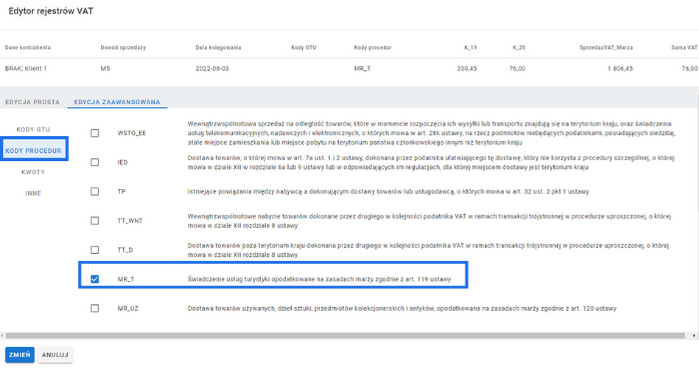

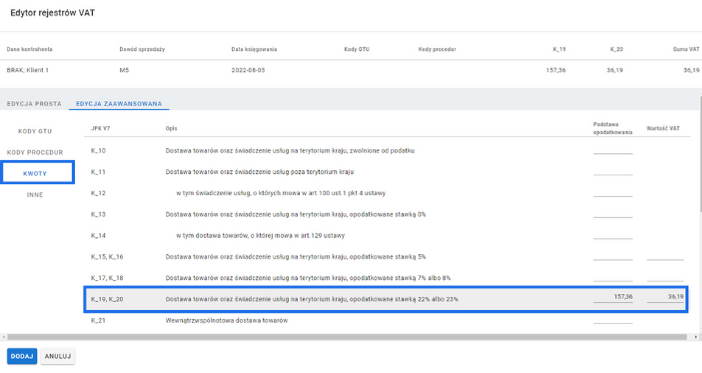

Mamy możliwość wpisania ręcznie prawidłowej wartości marży netto do opodatkowania, a także faktyczną wartość sprzedaży, która podlega opodatkowaniu w procedurze VAT marża. Jeśli przy wystawianiu faktury omyłkowo wybraliśmy procedurę – towary używane, również tutaj możemy dokonać zmiany i wskazać prawidłowe oznaczenie procedury do JPK_V7.

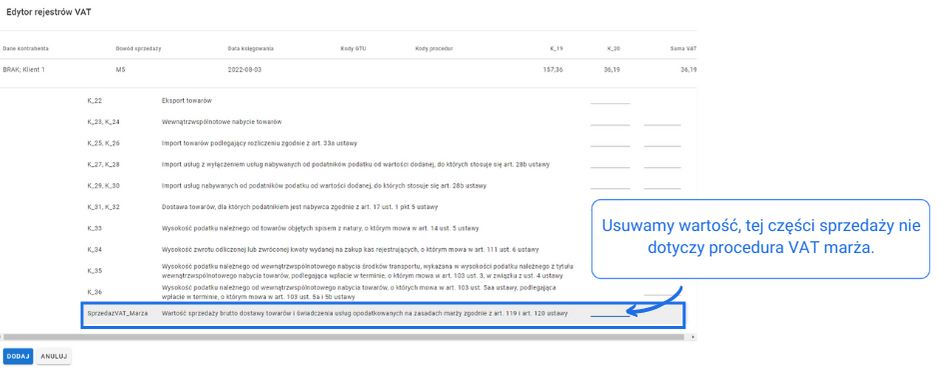

Założyliśmy, że całkowita cena naszej usługi wynosi 2000 zł, z czego 1806,45 zł przypada na sprzedaż w procedurze VAT marża, natomiast pozostała kwota stanowi wartość usługi świadczonej samodzielnie i podlega opodatkowaniu na zasadach ogólnych. W związku z powyższym nasza marża netto wynosi 330,45 zł a VAT w procedurze marży 76 zł. Wartość netto usługi własnej 157,36 zł, natomiast VAT od tej części sprzedaży wynosi 36,19 zł. Miejsca edycji obrazują rysunki poniżej:

Naniesione zmiany zatwierdzamy niebieskim przyciskiem „Zmień". W oknie Danych Księgowych pojawia się komunikat potwierdzający dokonanie zmian w rejestrze VAT oraz prawidłowo wypełniony wiersz rejestru.

Wybierając zielony przycisk w lewym dolnym rogu okna Rejestry VAT Sprzedaży, dodajemy kolejny wiersz do rejestru. Tu wprowadzimy wartości sprzedaży opodatkowanej na zasadach ogólnych. Wyłączamy procedurę marży zgodnie z art. 119 ustawy o podatku od towarów i usług, odznaczając checkbox:

Następnie edytujemy kwoty w rejestrze:

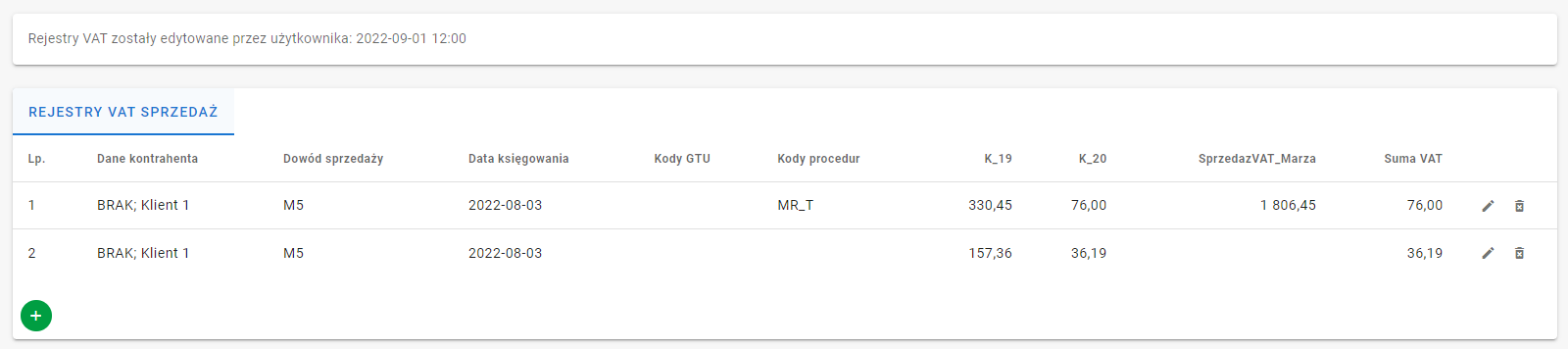

Całość zatwierdzamy przyciskiem „Dodaj". Wiersze rejestru VAT po edycji wyglądają następująco:

Edycja rejestru VAT faktur zakupowych, związanych z dokonaną sprzedażą

Zgodnie z wyjaśnieniami na stronie www.podatki.gov.pl, w części ewidencyjnej JPK_V7 w polu „ZakupVAT_Marza" dokonujemy wpisu w momencie, w którym powinno nastąpić ostateczne rozliczenie marży. Pamiętamy, że wprowadzając wydatek wyłączyliśmy księgowanie dokumentu do VAT. Dlatego po dokonaniu sprzedaży naszej usługi, musimy wrócić do faktur dokumentujących wydatki z nią związane i dokonać ich edycji.

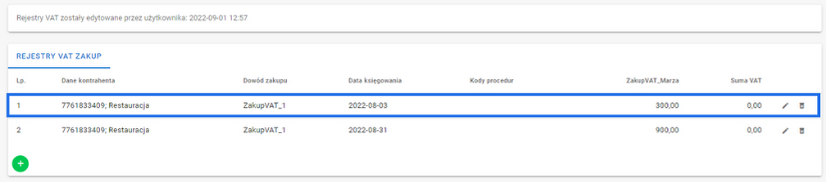

W przypadku usług opisanych w art. 119 ustawy o podatku od towarów i usług, jedna faktura zakupu dokumentuje usługi, które przysługiwać będą wielu uczestnikom imprezy turystycznej. Zakup VAT marża rozliczać więc będziemy niejako „na raty", tworząc – z wykorzystaniem edycji zaawansowanej – kolejne wiersze w rejestrze zakupów VAT. Każdy wiersz odpowiadać będzie kolejnej dokonanej sprzedaży. I tak na przykład rozliczenie zakupionej przez nas w przykładzie usługi gastronomicznej, udokumentujemy następująco:

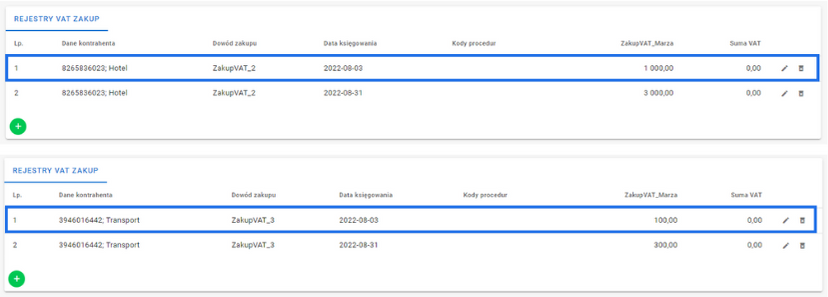

W ten sam sposób postępujemy ze wszystkimi dokumentami, które dotyczą usług obcych, nabytych na potrzeby realizacji usługi turystyki dla naszych klientów. Przykładowo:

Wartość wpisana w pozycji ZakupVAT_Marża odpowiada kosztowi usługi obcej, przypadającemu na jednego uczestnika świadczonej przez nas usługi turystycznej. W naszym przypadku jest to łącznie 1.400 zł. Takie ujęcie w rejestrze zakupów VAT pozwala na prawidłowe rozliczenie marży od sprzedaży. Jak widać na powyższych grafikach, w przypadku sprzedaży 3 wycieczek dla jednego odbiorcy, koszty takiej sprzedaży w rejestrze VAT możemy wykazać jako wielokrotność kosztu jednostkowego.

Jak to wygląda w pliku JPK_V7

Wprowadziliśmy dokumenty, edytowaliśmy ich dane księgowe, zobaczmy jeszcze jak nasze dokumenty zostały zaewidencjonowane do VAT.

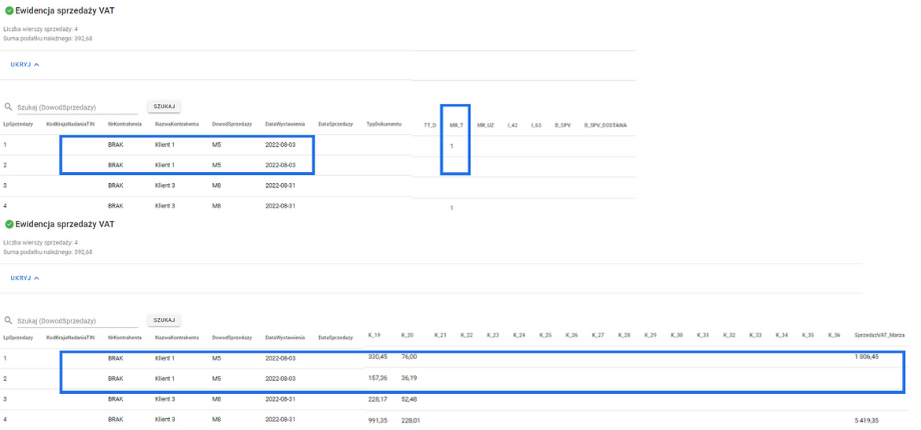

Ewidencja sprzedaży:

Jak widać, dokument sprzedaży ewidencjonowany jest w rejestrze VAT w dwóch odrębnych wierszach. Jeden wiersz dotyczy sprzedaży opodatkowanej zgodnie z art. 119 ustawy o podatku od towarów i usług, czyli w procedurze VAT marża. Drugi wiersz dotyczy części sprzedaży podlegającej opodatkowaniu na zasadach ogólnych.

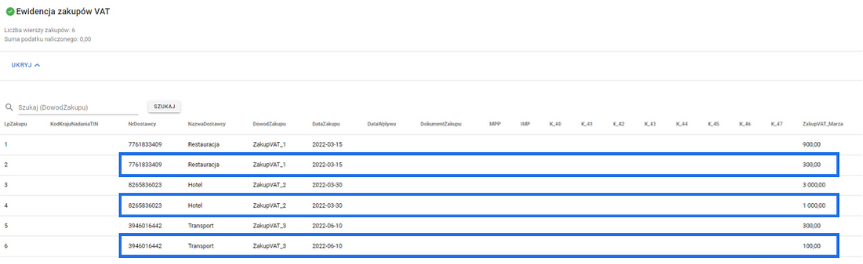

Ewidencja zakupów:

Zaznaczone wiersze dotyczą zakupu usług obcych, składających się na sprzedaż do jednego uczestnika naszej usługi turystycznej. Zakup jest prawidłowo wykazany do celów VAT w momencie, w którym następuje ostateczne rozliczenie marży.