Miejsce świadczenia usługi jest utożsamiane z miejscem siedziby lub zamieszkania Nabywcy. Z tego powodu to na Nabywcy spoczywa obowiązek rozliczenia VAT. Nabywca - w naszym przypadku polski przedsiębiorca - wystawia fakturę wewnętrzną dokumentującą import usług. Dokument ten służy wyłącznie do celów księgowych nabywcy i nie jest przekazywany usługodawcy.

Jak wystawić dokument Import usług w Fakturowni?

Typ dokumentu Import usług dostępny jest do wystawienia wyłącznie po stronie wydatków. Ważne jest również, że nie jest to dokument domyślnie aktywny na koncie.

Aby móc wystawić fakturę importową:

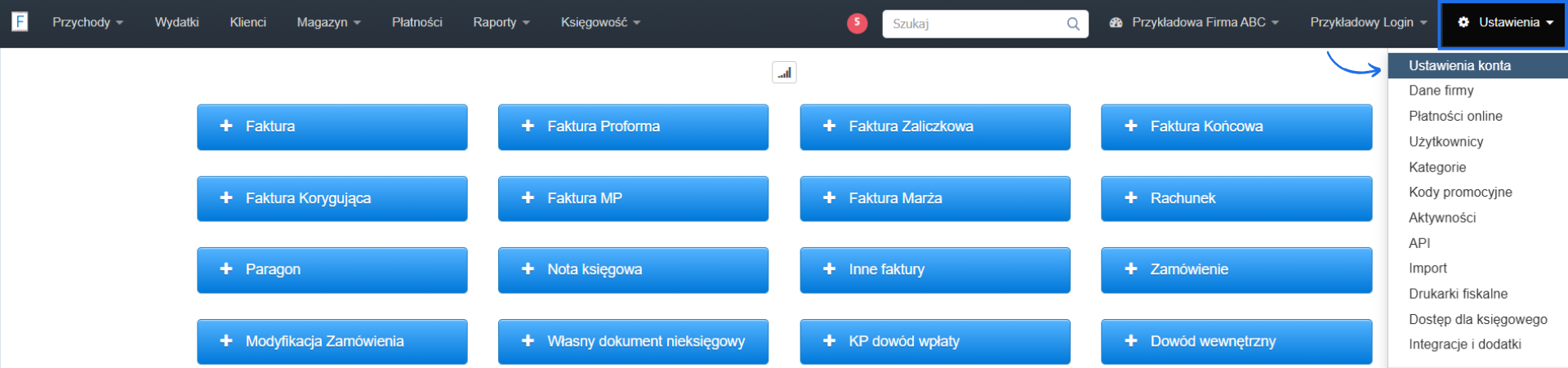

- przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto,

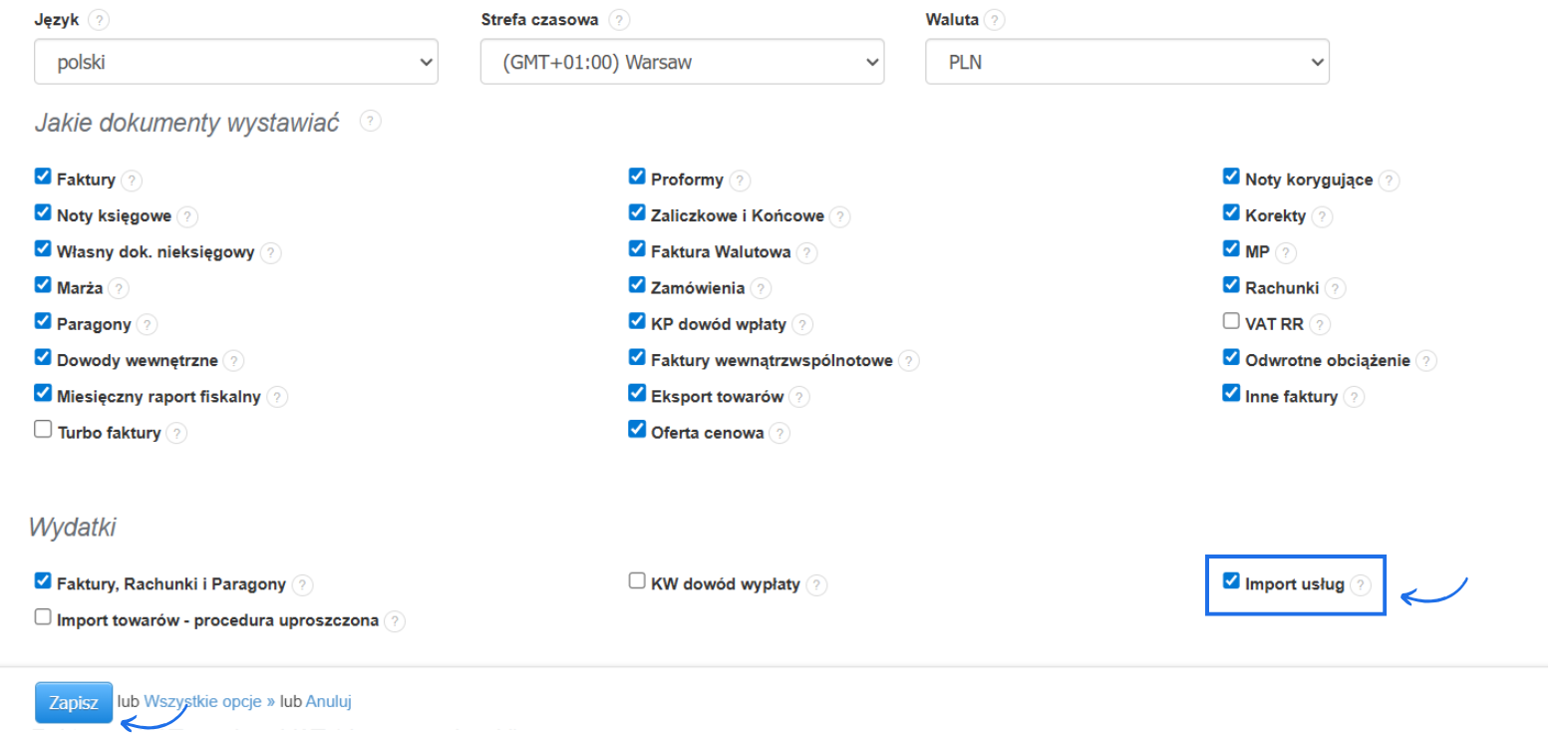

- w sekcji Wydatki zaznacz checkbox przy opcji Import usług i zatwierdź zmiany przyciskiem Zapisz,

- następnie przejdź do zakładki Wydatki i skorzystaj z przycisku Dodaj wydatek,

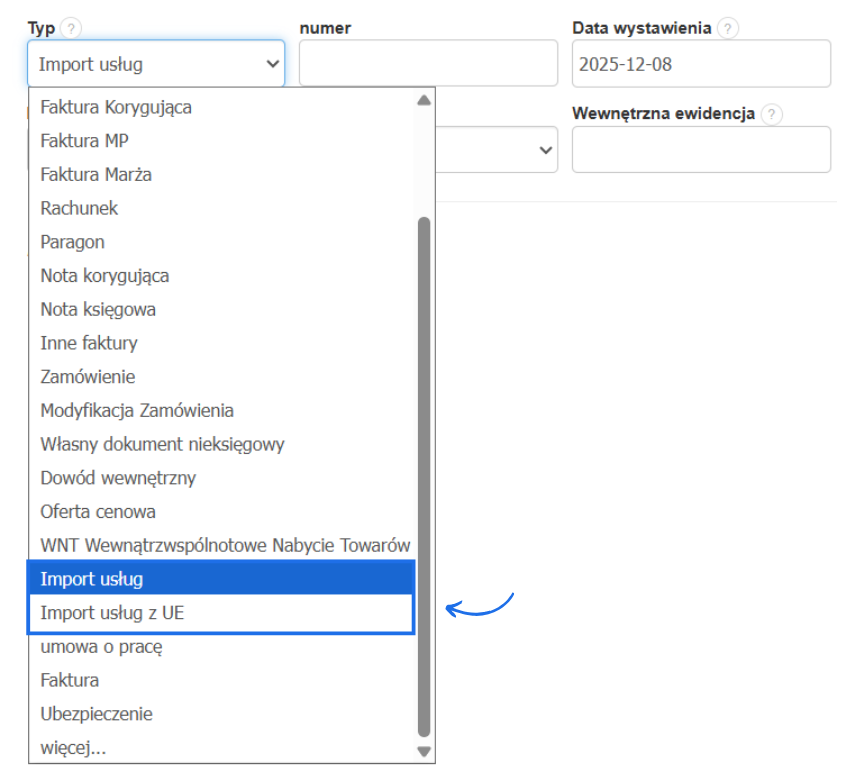

- w rubryce Typ dostępne będą do wyboru dwie opcje Import usług (Sprzedawca spoza UE) i Import usług z UE (Sprzedawca z UE) - wybierz tę opcję, która jest zgodna z Twoją transakcją - uzupełnił formularz i zatwierdź jego utworzenie przyciskiem Zapisz.

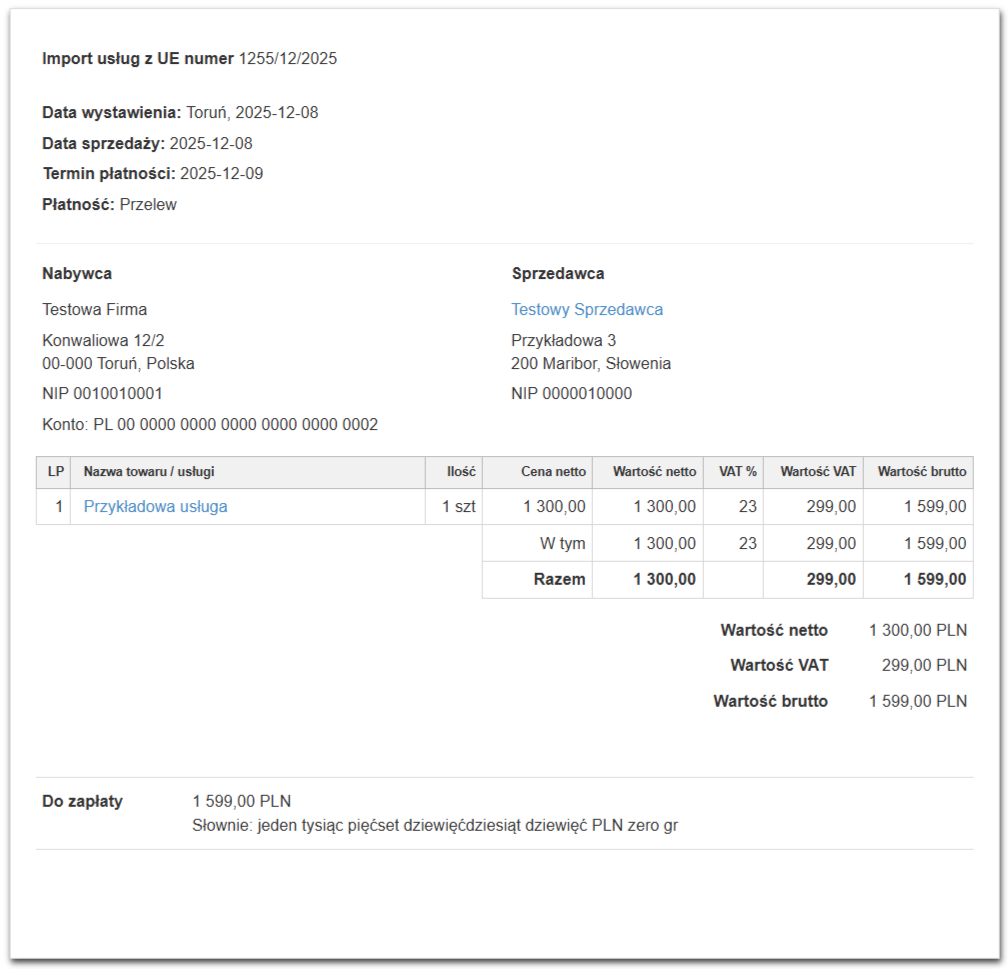

Wystawiony dokument powinien zawierać kwotą powiększoną o wartość podatku VAT według stawki podatku obowiązującej w kraju Nabywcy.

W formularzu tworzenia tego typu dokumentu dostępne jest pole techniczne, w którym możesz wskazać krajową stawkę VAT do deklaracji, bez zmiany wartości netto ani brutto faktury. Więcej o tym polu przeczytasz w artykule pole techniczne dla transakcji międzynarodowych na potrzeby deklaracji VAT.

W zależności od tego, czy wybrano typ dokumentu Import usług, czy Import usług z UE, program wykaże odpowiednie kwoty w właściwych pozycjach deklaracji VAT-7.

Import usług z UE będzie uwzględniony w JPK_V7M lub JPK_V7K w części:

- deklaracyjnej w pozycjach P_29 i P_30 w zakresie podatku należnego oraz P_42 i P_43 w zakresie podatku naliczonego,

- ewidencyjnej w pozycjach K_29 i K_30 w zakresie podatku należnego oraz w pozycjach K_42 i K_43 w zakresie podatku naliczonego.

Import usług spoza UE będzie uwzględniony w JPK_V7M lub JPK_V7K w części:

- deklaracyjnej w pozycjach P_27 i P_28 w zakresie podatku należnego oraz P_42 i P_43 w zakresie podatku naliczonego,

- ewidencyjnej w pozycjach K_27 i K_28 w zakresie podatku należnego oraz w pozycjach K_42 i K_43 w zakresie podatku naliczonego.