Faktura jest w Polsce podstawowym dokumentem sprzedaży, który zawiera szczegółowe informacje na temat zrealizowanej transakcji. Dzięki niej wszystkie osoby, które prowadzą swoją działalność gospodarczą, mogą udokumentować (i tym samym potwierdzić) sprzedaż towarów bądź wykonanie danych usług. Faktura stanowi też podstawę do odliczeń podatkowych dla przedsiębiorcy, który z jej pomocą może wykazać, że poniósł koszt związany z działalnością.

Najczęściej stosowaną wśród faktur jest faktura VAT. Faktury zawierają informacje, które dotyczą stron zaangażowanych w transakcję, przedmiotu, terminu rozliczeń czy kwoty podatku VAT naliczonego do danej transakcji.

Z tego artykułu dowiesz się:

- czym jest faktura;

- kto i w jakich sytuacjach wystawia fakturę;

- jakie elementy powinna zawierać faktura;

- jakie są terminy rozliczania faktur.

Kto i w jakich sytuacjach wystawia fakturę?

Fakturę może wystawić każdy przedsiębiorca, który prowadzi działalność gospodarczą i jest zarejestrowany jako czynny podatnik VAT. Upoważnionym do wystawiania faktur jest również osoba, która z jakichkolwiek przyczyn jest zwolniona z odprowadzania podatku. Oprócz tego w szczególnych przypadkach fakturę może wystawić Nabywca towarów lub usług, a także jednostka organizacyjna jak stowarzyszenie czy fundacja.

Informacje, jak wystawić fakturę VAT w systemie, znajdziesz w artykule jak szybko wystawić fakturę w systemie.

Jakie elementy powinna zawierać faktura?

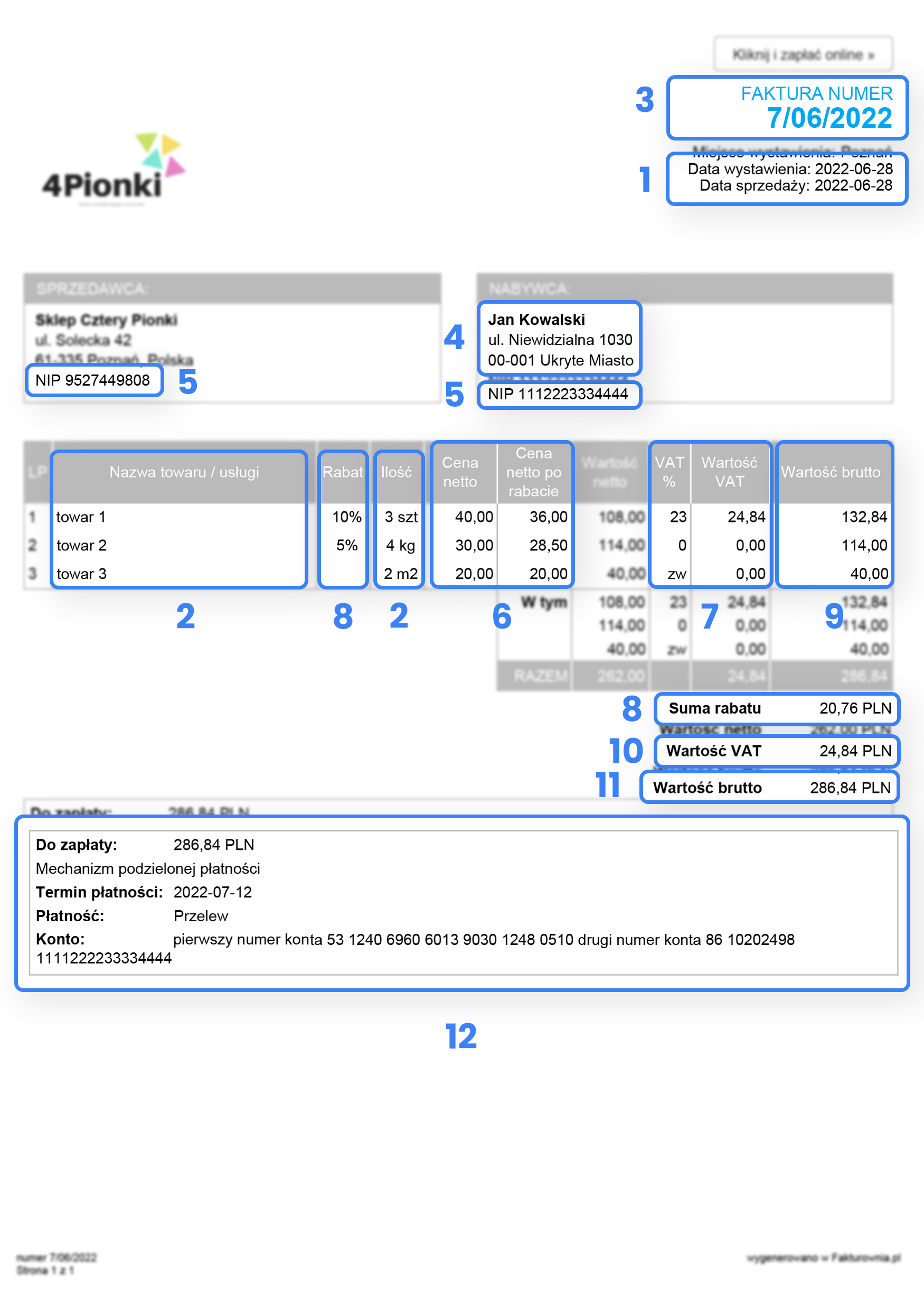

Według art. 106 ustawy o VAT, faktura jest dokumentem w formie papierowej, jak i elektronicznej, jeśli zawiera specjalne, wymagane przez przepisy dane, przede wszystkim takie jak:

- data wystawienia faktury oraz data dokonania lub zakończenia dostawy czy świadczenia usług (chyba że te daty są takie same – wtedy umieszczamy tylko datę wystawienia faktury);

- rodzaj, miarę oraz ilość towaru lub usługi;

- numer faktury służący do jej identyfikacji;

- dane osobowe Nabywcy towarów lub usług (w przypadku spółki będą to dane przedsiębiorstwa);

- numer identyfikacyjny (najczęściej NIP) zarówno Nabywcy jak i Sprzedawcy, jako tej osoby, która świadczy usługę;

- cenę jednostkową towaru lub usługi bez kwoty podatku;

- kwotę naliczonego podatku (w przypadku niektórych rodzajów faktur może ona wynosić 0 lub być oznaczona jako ZW);

- kwotę wszelkich obniżek, upustów i zaliczek;

- kwotę należności za nabyty towar lub usługę z podziałem na kwoty, które są objęte różnymi stawkami podatku;

- kwotę podatku naliczonego za nabyty towar z podziałem na kwoty, które wynikają z różnych stawek podatku;

- kwotę należności ogółem;

- faktury zawierają często również inne elementy jak np. metoda kasowa czy samofakturowanie.

Faktura powinna być wystawiona w dwóch egzemplarzach. Obecnie nie wymaga się określenia oryginał i kopia faktury. Do wystawienia faktury zobligowane są te podmioty, które są płatnikami VAT. Osoby prowadzące swoją działalność, ale nie będące płatnikami, nie mają obowiązku wystawiania faktury, choć będą musiały ją dostarczyć na prośbę Klienta, w terminie 3 miesięcy, od ostatniego dnia miesiąca, w którym wykonano usługę.

Informacje odnośnie pobrania z systemu faktury z zapisem oryginał i kopia, dostępne są w artykule jak wydrukować oryginał i kopię faktury.

Terminy rozliczania faktur

Jeśli chodzi o termin wystawienia faktury, jest on jasno określony w przepisach. Przedsiębiorca ma czas do 15 dni, licząc od końca miesiąca, w którym miała miejsce sprzedaż lub zapłata (całości lub części należności). Przykładowo, jeśli usługę wykonamy na początku września, przedsiębiorca musi najpóźniej do 15 października wystawić fakturę.

Istnieje również ewentualność, w której faktura jest wystawiana przed dokonaniem wpłaty należności, jednak nie szybciej niż na 30 dni przed sprzedażą lub terminem płatności.

Istnieje również kilka wyjątków, w ramach których:

- faktura może być wystawiona 30 dni od dnia wykonania usługi, jeśli są to usługi budowlane lub budowlano-montażowe;

- faktura może być wystawiona 60 dni od dnia dostawy towarów, jeśli towarem są książki drukowane;

- faktura może być wystawiona 90 dni od dnia transakcji, w przypadku wykonania usługi, jeśli usługa jest drukowaniem książek.

Więcej informacji na temat faktury i jej rodzajów przeczytasz na naszym blogu: Faktura – definicja, co zawiera i jak ją wystawić oraz jakie rodzaje faktur obowiązują.