Jednolity Plik Kontrolny jest zbiorem wyeksportowanych danych, który zawiera informacje o operacjach gospodarczych za dany okres. Charakteryzuje się standardowym formatem (XML), pozwalającym na łatwe przetwarzanie.

Z dniem 1 lipca 2018 roku mikroprzedsiębiorstwa oraz małe i średnie podmioty gospodarcze zostały objęte obowiązkiem przekazywania pliku JPK_PKPiR (podatkowa księga przychodów i rozchodów) na żądanie organów podatkowych (duże przedsiębiorstwa od 1 lipca 2016 roku).

Obowiązek sporządzania pliku JPK_PKPIR dotyczy przedsiębiorców prowadzących księgę przychodów i rozchodów wyłącznie w formie elektronicznej.

Przepisy te nie nakładają jednak obowiązku prowadzenia podatkowej księgi przychodów i rozchodów w formie elektronicznej, więc jeżeli Podatnik prowadzi ewidencję w formie papierowej (co jest dopuszczalne), to obowiązek składania pliku JPK_KPiR go nie dotyczy.

Prowadzenie KPiR w dowolnej formie, elektronicznej np. za pomocą arkusza kalkulacyjnego lub programu komputerowego zobowiązuje podatnika do składania JPK_PKPiR.

Przepisy te nie nakładają jednak obowiązku prowadzenia podatkowej księgi przychodów i rozchodów w formie elektronicznej, więc jeżeli Podatnik prowadzi ewidencję w formie papierowej (co jest dopuszczalne), to obowiązek składania pliku JPK_KPiR go nie dotyczy.

Prowadzenie KPiR w dowolnej formie, elektronicznej np. za pomocą arkusza kalkulacyjnego lub programu komputerowego zobowiązuje podatnika do składania JPK_PKPiR.

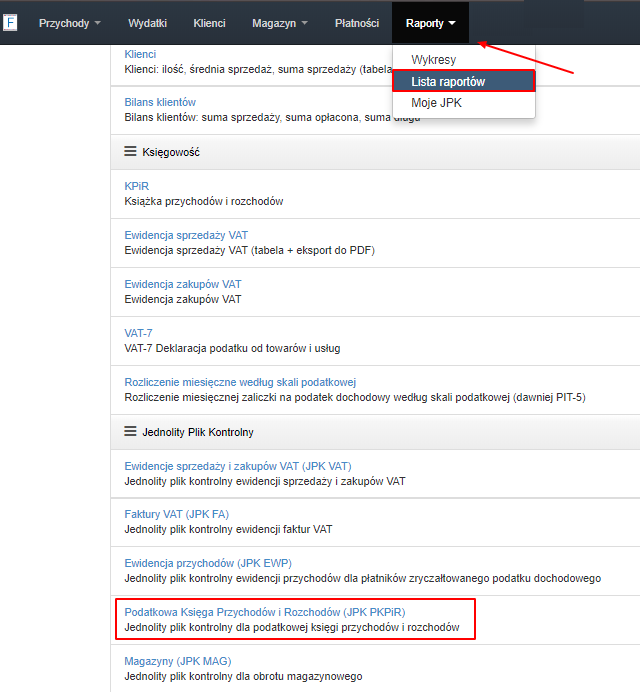

W związku z tym, dostosowaliśmy działanie Fakturowni do powyższych wymogów prawnych. Możliwość wygenerowania pliku JPK_PKPiR w systemie znajduje się w zakładce

Raporty > Lista raportów > Jednolity Plik Kontrolny > Podatkowa Księga Przychodów i Rozchodów (JPK_PKPiR).

Plik JPK_PKPiR może być wygenerowany przez Użytkownika posiadającego plan Pro lub Pro Plus.

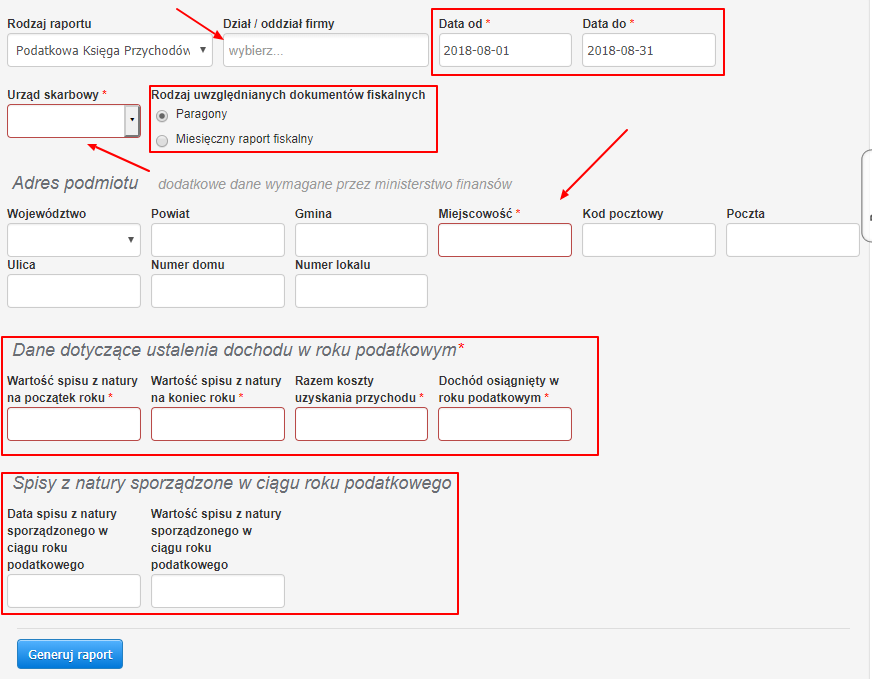

Poza standardowym dostosowaniem parametrów raportu, czyli wyborem działu firmy w raporcie, czy również okresu, który ma zostać objęty przez raport, Użytkownik może skorzystać z opcji wyboru Urzędu Skarbowego, dla którego raport ma być wykonany.

Dane adresowe podmiotu gospodarczego znamy z raportów JPK_FA, JPK_MAG oraz JPK_EWP.

Zawierają się tam dane: Województwa, Powiatu, Gminy, Miejscowości, Kodu pocztowego, Poczty, numeru domu, numeru lokalu i ulicy.

Dodatkowa rubryka, zawarta również w raporcie JPK_EWP, to Rodzaj uwzględnianych dokumentów fiskalnych. Uwzględniamy w niej, czy sprzedaż fiskalną ewidencjonujemy za pomocą paragonów w systemie, czy za pomocą miesięcznego raportu fiskalnego.

Rubryki, które występują tylko w raporcie JPK_PKPiR to:

- dane dotyczące ustalenia dochodu w roku podatkowym. Rubryka zawiera następujące pola: wartość spisu z natury na początek roku, wartość spisu z natury na koniec roku, razem koszty uzyskania przychodu, dochód osiągnięty w roku podatkowym;

- spisy z natury sporządzone w ciągu roku podatkowego. Rubryka zawiera następujące pola: data spisu z natury sporządzonego w ciągu roku podatkowego, wartość spisu z natury sporządzonego w ciągu roku podatkowego (pola niewymagane).

Po wypełnieniu odpowiednich pól za pomocą przycisku Generuj raport tworzymy raport JPK_PKPiR, który jest podzielony na następujące sekcje.

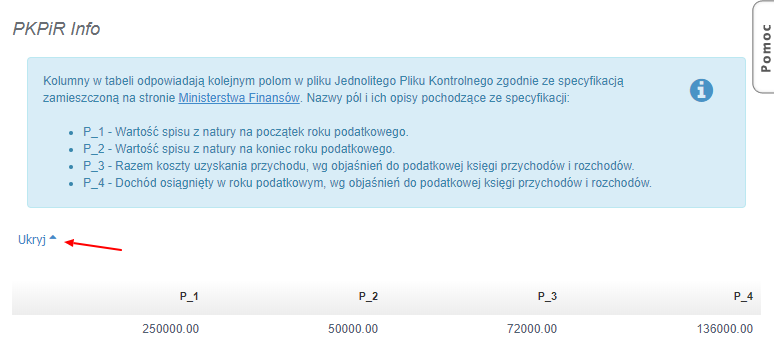

Sekcja PKPIR info:

- wartość spisu z natury na początek i koniec roku,

- koszty uzyskania przychodu,

- dochód.

Sekcja PKPiR Spis (wyświetlana jest w zależności od wypełniania danych dotyczących ustalenia dochodu w roku podatkowym):

- data spisu z natury stworzonego w ciągu roku,

- wartość spisu z natury stworzonego w ciągu roku.

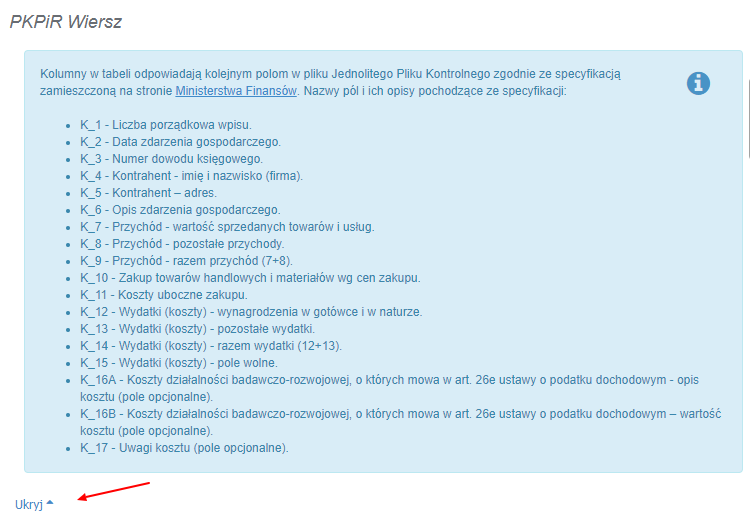

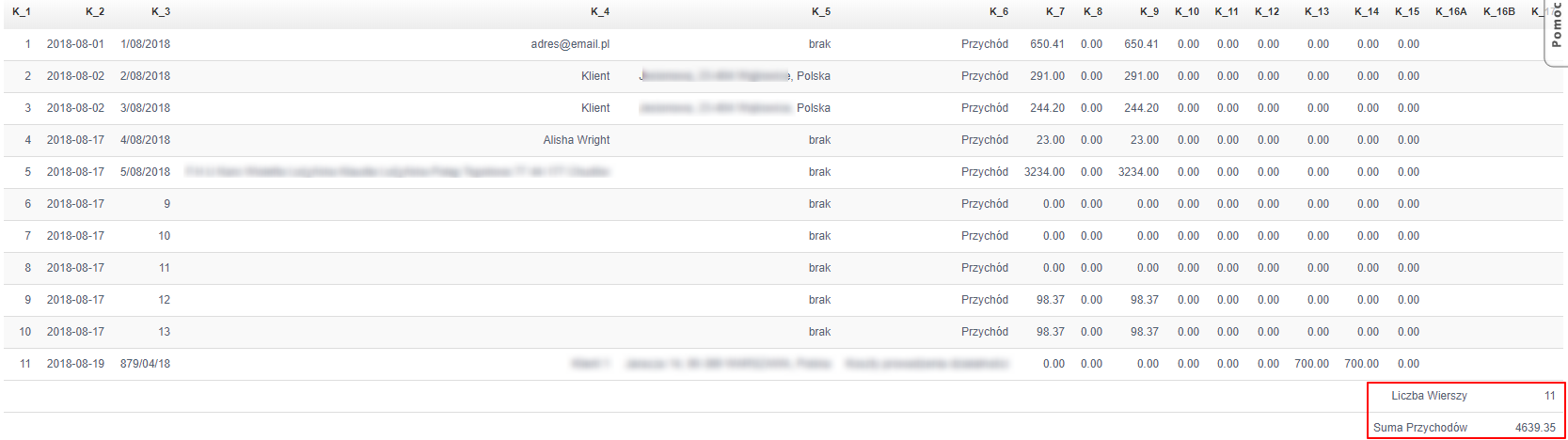

Sekcja PKPIR wiersze uwzględnia:

- liczbę porządkową,

- datę zdarzenia gospodarczego,

- numer dowodu księgowego,

- dane kontrahenta,

- opis zdarzenia,

- przychód,

- zakupy,

- wydatki.

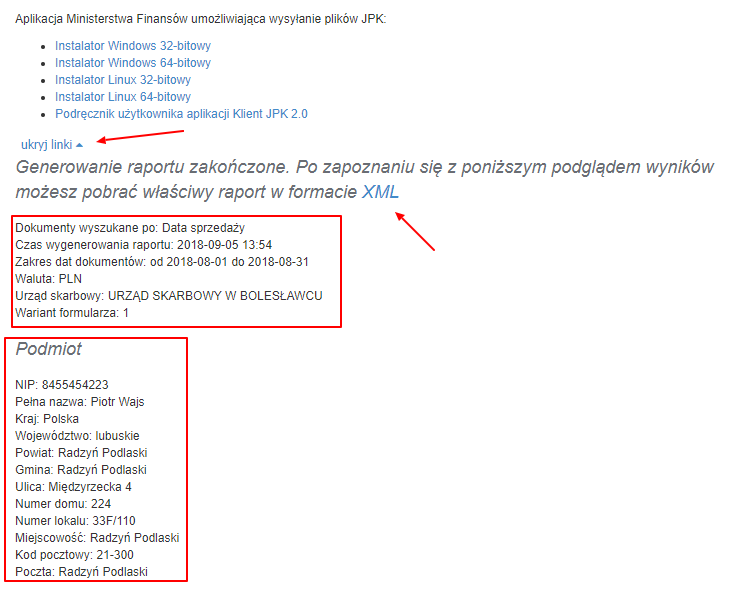

Tak wygenerowany raport możemy zgodnie z wymogami Ministerstwa Finansów zapisać w formacie XML.

Przycisk zapisu w do XML odnajdziemy w górnej części raportu, razem z odnośnikami do aplikacji Ministerstwa Finansów, za pomocą której możemy wysłać plik JPK_PKPiR.

W górnej części raportu znajdują się parametry wygenerowanego pliku, takie jak np: czas wygenerowania, zakres dat dokumentów, magazyn, czy wariant formularza.

Poniżej znajdują się dane podmiotu, który generuje plik kontrolny na żądanie Urzędu Skarbowgo.