Faktura wewnątrzwspólnotowa odnosi się do transakcji handlowej polegającej na dostawie towarów miedzy dwoma Kontrahentami będącymi czynnymi podatnikami VAT UE z dwóch różnych krajów Unii Europejskiej. W Fakturowni możesz łatwo wygenerować takie dokumenty, uwzględniając specyfikę VAT oraz wymagane oznaczenia. W artykule wyjaśniamy, czym są faktury wewnątrzwspólnotowe oraz jak je wystawić w systemie.

Dowiedz się, jak skorzystać z tej funkcji, korzystając z interaktywnego przewodnika.

W ramach przygotowań do wdrożenia KSeF zaktualizowaliśmy działanie systemu w zakresie nazewnictwa dokumentu. Dla faktur WDT (Wewnątrzwspólnotowa Dostawa Towarów) wystawionych po 21.12.2025 na podglądzie faktury widoczna będzie nazwa Faktura nr... zamiast WDT Wewnątrzwspólnotowa Dostawa Towarów nr. Zmiany te są częścią dostosowywania systemu do wymagań Krajowego Systemu e-Faktur.

👉 Jak przygotowujemy system na KSeF? Sprawdź zmiany i bądź na bieżąco!

Jak w systemie wystawić fakturę wewnątrzwspólnotową?

Aby móc wystawić fakturę wewnątrzwspólnotową w ramach Fakturowni, musisz najpierw aktywować ten typ dokumentu.

W tym celu:

- przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto;

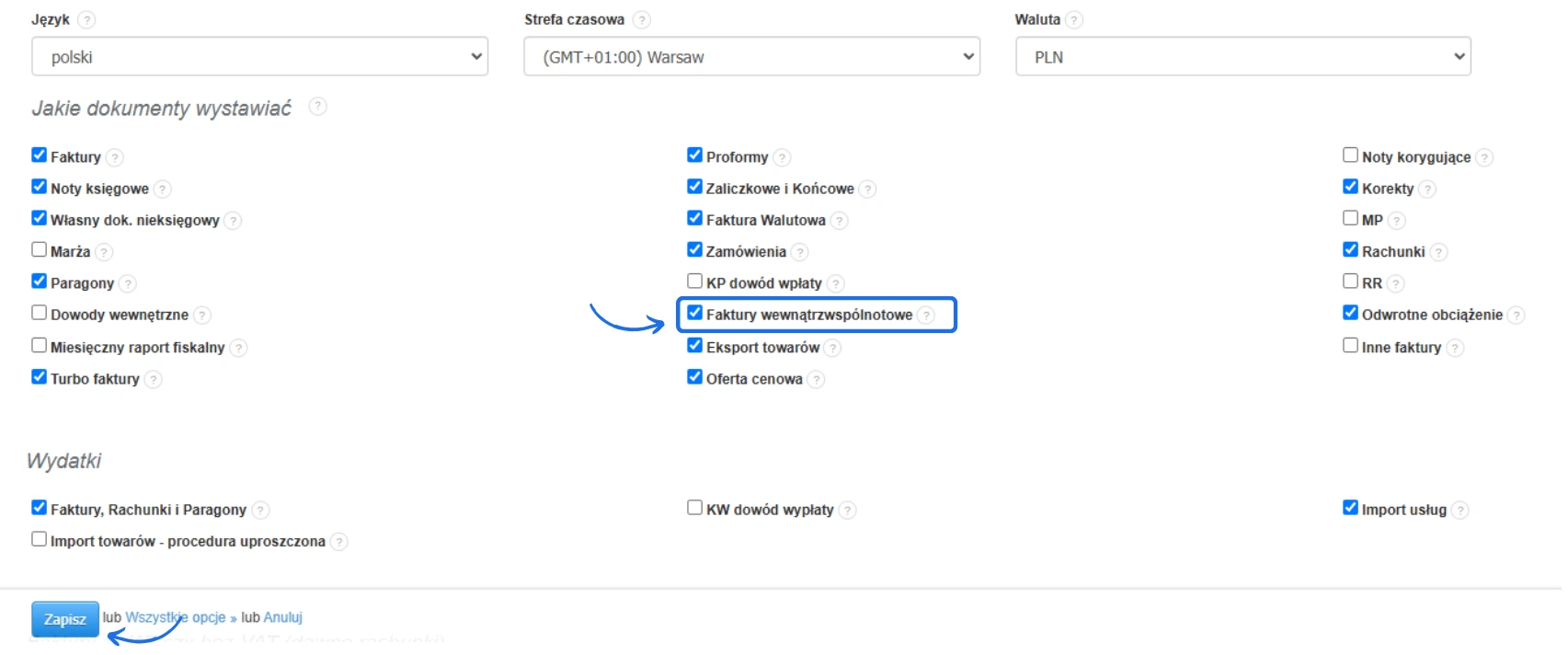

- w sekcji Jakie dokumenty wystawiać zaznacz checkbox obok opcji Faktury wewnątrzwspólnotowe;

- zatwierdź wprowadzone zmiany przyciskiem Zapisz.

Po zatwierdzeniu zmian w ustawieniach konta, możesz już wystawiać ten typ dokumentu.

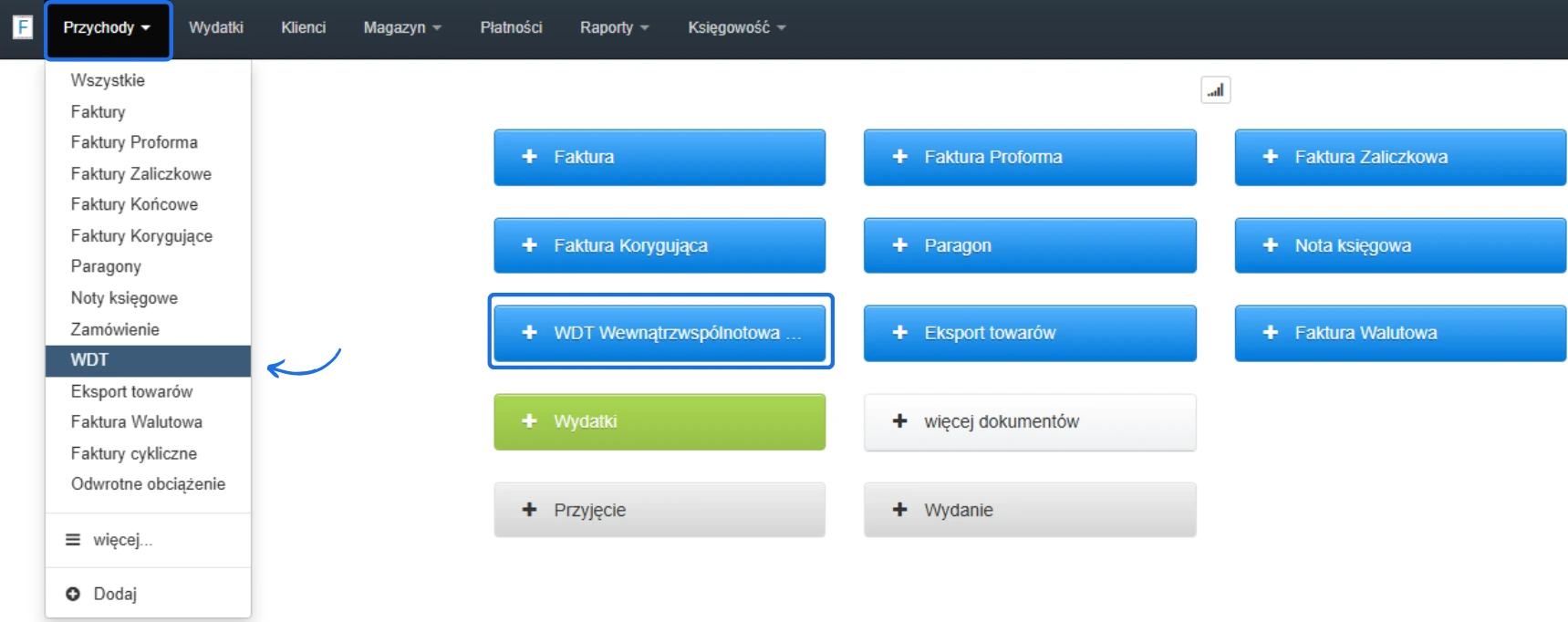

Aby utworzyć fakturę WDT, przejdź do zakładki Przychody > WDT, a następnie skorzystaj z przycisku Dodaj, by przejść do formularza tworzenia faktury. Możesz również skorzystać z dedykowanego przycisku + WDT Wewnątrzwspólnotowa, który znajdziesz na stronie głównej konta.

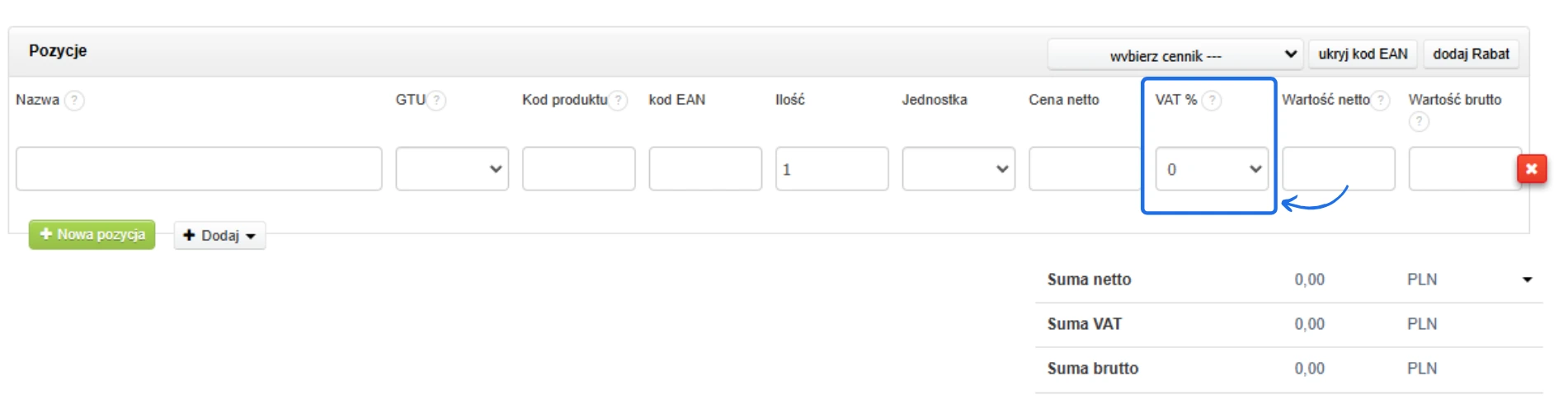

Podczas wystawiania dokumentu i wybierania produktu na fakturze, od razu będziesz mieć dostosowaną stawkę podatku, czyli 0%. Dla tego typu dokumentu nie ma możliwości zmiany stawki podatku.

Stawka 0% może być zastosowana pod warunkiem, że:

- Podatnik dokonał dostawy na rzecz Nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych nadany w swoim kraju, zawierający dwuliterowy kod stosowany dla podatku od wartości dodanej (ważny VAT UE).

- Podatnik przed upływem terminu złożenia deklaracji podatkowej posiada w swojej dokumentacji dowody, że towar został wywieziony z terytorium kraju i dostarczony na terytorium kraju nabywcy.

- Podatnik wykazujący wewnątrzwspólnotową dostawę towarów, jest zarejestrowany jako czynny podatnik VAT UE.

Jak wynika z ustawy o VAT, w przypadku WDT obowiązek podatkowy nastaje w momencie wystawienia faktury przez podatnika, ale nie później niż do 15 dnia miesiąca, następującego po miesiącu, w którym dokonano dostawy. Wyjątkiem jest wykonywanie WDT w sposób ciągły, przez dłużej niż miesiąc, wtedy taki obowiązek podatkowy mija pod koniec miesiąca, od czasu zakończenia tych dostaw.

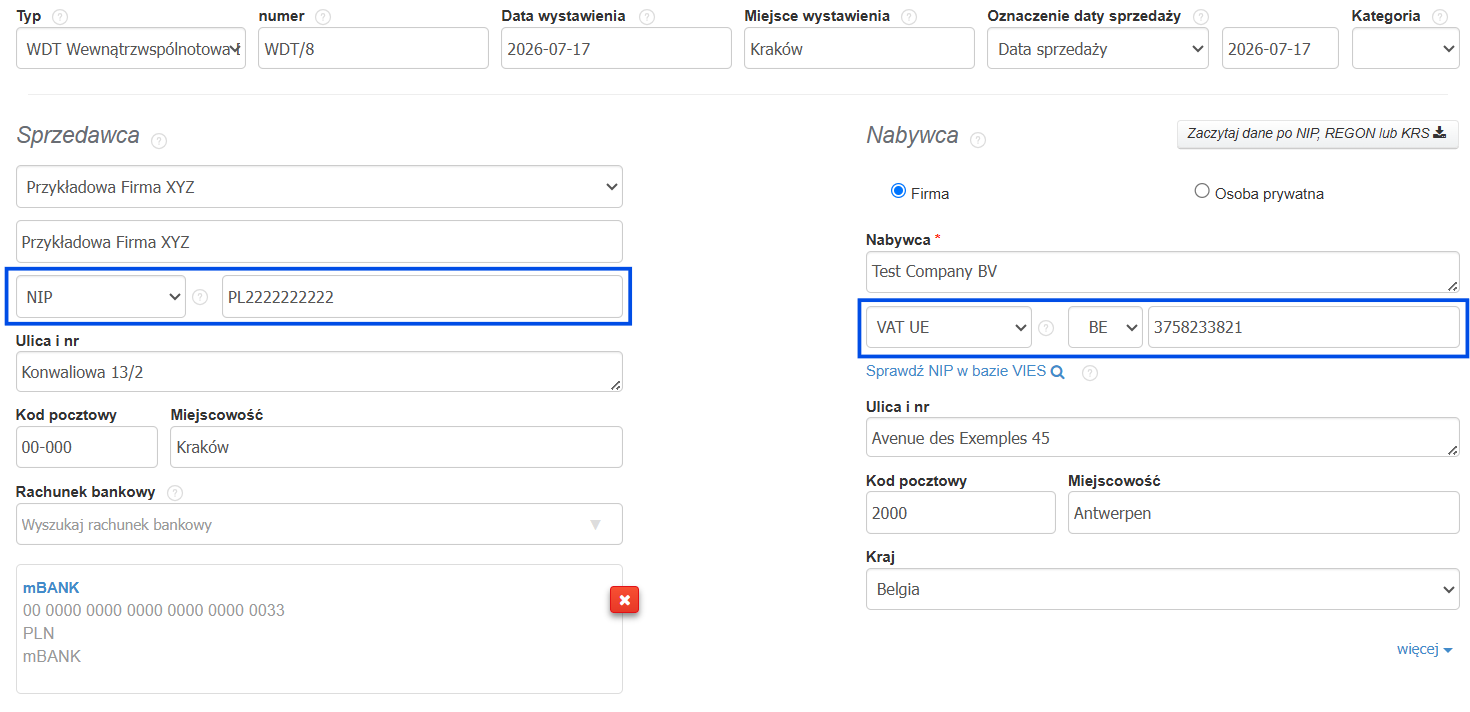

Jak oznaczyć numer identyfikacyjny Sprzedawcy i Nabywcy i przedrostek kraju na fakturze WDT?

Polski podatnik, który dokonuje dostaw towaru w ramach WDT musi mieć i podawać własny numer VAT-UE (numer NIP z prefiksem PL) oraz numer, dzięki któremu nabywca towaru/usługi jest zidentyfikowany na potrzeby podatku od wartości dodanej w danym państwie członkowskim, zawierający dwuliterowy kod używamy na potrzeby podatku od wartości dodanej właściwy dla danego państwa członkowskiego.

Ze względu na wymagania schemy KSeF zasady oznaczania numeru identyfikacyjnego różnią się w zależności od tego, czy dotyczy on Sprzedawcy, czy Nabywcy.

Sprzedawca (Twoja firma)

W KSeF Sprzedawca zawsze musi być zidentyfikowany numerem NIP. Możesz to zrobić na dwa równoważne sposoby:

- pozostawić wybrany typ numeru NIP i wpisać numer razem z przedrostkiem kraju w jednym polu, np. PL1234567890,

- wybrać typ numeru VAT UE, ustawić w dedykowanym polu kraj jako PL, a numer wpisać w polu numeru identyfikacyjnego.

Obie metody zostaną poprawnie zmapowane do KSeF jako polski numer NIP.

Nabywca

Dla Nabywcy typ numeru identyfikacyjnego musi zostać ustawiony jako VAT UE, a przedrostek kraju należy wskazać w dedykowanym polu kraju (jeśli dodasz go w jednym polu z NIP system automatycznie przekopiuje go do osobnego pola).

Jeżeli pozostawisz domyślny typ NIP i wpiszesz zagraniczny numer bezpośrednio w pole numeru, np. DE123456789, faktura nie zostanie poprawnie zmapowana i może zostać odrzucona przez KSeF.

Faktura WDT a kurs przeliczenia waluty

Dla faktury WDT kurs przeliczenia waluty działa według następujących warunków:

- faktura wystawiona w terminie (do 15. dnia miesiąca po miesiącu dostawy) – kurs z dnia poprzedzającego datę wystawienia faktury,

- faktura wystawiona po terminie – kurs z dnia poprzedzającego 15. dzień miesiąca następującego po miesiącu dostawy (bo wtedy powstał obowiązek podatkowy).

Przykład: Dostawa 27 lutego, faktura wystawiona dopiero 20 marca. Termin minął 15 marca, więc system zastosuje kurs z 13 marca (dzień przed powstaniem obowiązku podatkowego).

Przydzielenie faktury WDT do okresu JPK_V7M

Faktura WDT powinna być ujęta w JPK_V7M w okresie odpowiadającym dacie powstania obowiązku podatkowego (nie dacie sprzedaży). Jeśli alokacja nie jest zgodna z oczekiwaniami, datę księgowania VAT można skorygować ręcznie bezpośrednio na dokumencie. Szczegóły dotyczące dat księgowania VAT znajdziesz tutaj: https://pomoc.fakturownia.pl/150853841-Data-ksiegowania-podatku-VAT

Interaktywny przewodnik poprowadzi Cię krok po kroku na rzeczywistych ekranach Fakturowni, umożliwiając łatwe zrozumienie i wykonanie potrzebnych działań.

Kliknij Start aby rozpocząć, a następnie klikaj w niebieskie pola, lub użyj strzałek w prawym dolnym rogu do nawigowania po instrukcji.