Przedsiębiorcy opłacający składki do ZUS występują w podwójnej roli:

- Płatnika składek – a więc podmiotu odpowiedzialnego za obliczenie prawidłowej wysokości i terminowe wpłacenie składek własnych, pracowników i współpracowników do ZUS

- Ubezpieczonego – jako osoba objęta ubezpieczeniem

Składki społeczne

Składki społeczne ZUS to łączna nazwa składek emerytalnej, rentowej, chorobowej i wypadkowej. Ich stawka dla przedsiębiorców jest określona przepisami i wynosi:

- Emerytalna - 19,52%

- Rentowa - 8,00%

- Chorobowa - 1,67%

- Wypadkowa - 2,45%

WAŻNE! Jeśli prowadzisz kilka firm i uzyskujesz przychody z tytułu działalności gospodarczej, to:

- składki na ubezpieczenia społeczne opłacasz tylko z jednej, wybranej przez siebie działalności, zgodnie z zasadami ogólnymi;

- składki na ubezpieczenie zdrowotne opłacasz od każdej działalności. Jeśli więc równocześnie prowadzisz - na przykład - jednoosobową działalność i spółkę cywilną, musisz zapłacić składkę na ubezpieczenie zdrowotne od sumy dochodów.

W zależności od wybranego rodzaju ubezpieczenia i zgłoszenia, jakiego dokonałeś w ZUS, różnić się będą podstawy, od których Twoje składki są naliczane.

Ustawienia

W zależności od tego, do jakiego ubezpieczenia zgłosiłeś się w ZUS, tak skonfiguruj swoje konto. Konfiguracja dostępna jest po przejściu do zakładki Ustawienia > Ustawienia konta > Rozliczenia ZUS > konfiguruj.

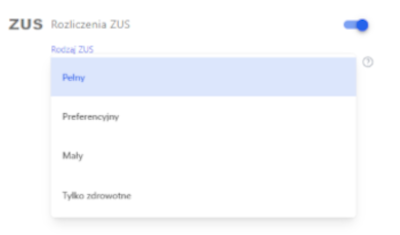

W systemie masz możliwość wyboru rodzaju płaconych składek ZUS: Pełny, Preferencyjny, Mały i Tylko składka zdrowotna.

Tylko zdrowotne

Ten rodzaj wybierz, jeśli dopiero założyłeś działalność i chcesz skorzystać z Ulgi na Start. Ulga pozwala przez 6 miesięcy nie płacić składek społecznych. Więcej na temat ulgi przeczytasz na na stronie biznes.gov.pl

Z tego ustawienia skorzystasz również, jeśli w woim przypadku dochodzi do zbiegu tytułów ubezpieczeń. Przykładowo, jeśli pracujesz na etacie i dodatkowo prowadzisz działalność gospodarczą, to ubezpieczenia z działalności zależą od twojego wynagrodzenia na etacie. Jeśli jest ono wyższe niż minimalne, wówczas z tytułu działalności gospodarczej opłacać będziesz tylko składkę zdrowotną.

Więcej o zbiegu ubezpieczeń i zasadach oskładkowania przedsiębiorcy w takiej sytuacji dowiesz się również na portalu biznes.gov.pl.

ZUS Preferencyjny

ZUS Preferencyjny przysługuje przedsiębiorcom przez pierwsze 24 miesiące prowadzenia działalności gospodarczej, jeżeli zakładasz działalność po raz pierwszy lub jeśli w ciągu ostatnich 5-ciu lat nie prowadziłeś działalności gospodarczej.

W przypadku ZUS Preferencyjnego podstawę naliczenia składek społecznych stanowi 30% minimalnego wynagrodzenia za pracę obowiązującego w danym okresie. W latach 2022 - 2024 wysokość składek społecznych dla ZUS Preferencyjnego kształtowała się następująco:

| ZUS preferencyjny | 2022 | 1-6.2023 | 7-12.2023 | 1-6.2024 | 7-12.2024 | |

| podstawa | 30% minimalnego wynagrodzenia | 903,00 zł | 1 047,00 zł | 1 080,00 zł | 1 272,60 zł | 1 290,00 zł |

| emerytalna | 19,52% | 176,27 zł | 204,37 zł | 210,82 zł | 248,41 zł | 251,81 zł |

| rentowa | 8% | 72,24 zł | 83,76 zł | 86,40 zł | 101,81 zł | 103,20 zł |

| wypadkowa | 1,67% | 15,08 zł | 17,48 zł | 18,04 zł | 21,25 zł | 21,54 zł |

| chorobowa | 2,45% | 22,12 zł | 25,65 zł | 26,46 zł | 31,18 zł | 31,61 zł |

| FP i FS | 2,45% | 0,00 zł | 0,00 zł | 0,00 zł | 0,00 zł | 0,00 zł |

| suma składek | 285,71 zł | 331,27 zł | 341,71 zł | 402,65 zł | 408,16 zł | |

| suma bez chorobowego | 263,59 zł | 305,62 zł | 315,25 zł | 371,47 zł | 376,55 zł |

Mały ZUS Plus

Drugim rodzajem ulgowego ZUSu w systemie jest ZUS Mały. Przysługuje przedsiębiorcom, którzy w poprzednim roku nie przekroczyli limitu rocznego 120.000 zł przychodu i podlegali ubezpieczeniom z tytułu prowadzonej działalności przez nie mniej niż 60 dni. Wysokość limitu przychodu ustala się proporcjonalnie do ilości dni prowadzenia działalności. Niższe składki na ubezpieczenia społeczne można płacić maksymalnie przez 36 miesięcy w ciągu kolejnych 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej.

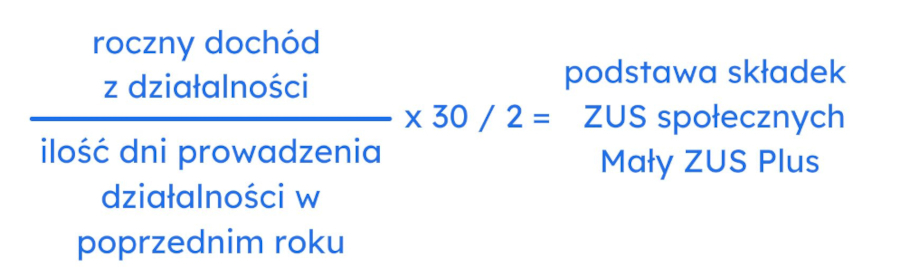

Wysokość podstawy składek społecznych dla przedsiębiorców zgłoszonych do Mały ZUS Plus zależy od wysokości dochodu

z roku poprzedniego (nie myl z limitem przychodu!) i jest ustalana wg wzoru:

Roczny dochód z działalności podziel przez ilość dni prowadzenia działalności w roku. Otrzymany wynik pomnóż razy 30, podziel na pół i zaokrąglij (w górę jeśli końcówka jest większa niż 0,50 gr. lub w dół jeśli jest niższa). Ten wynik będzie podstawą Twoich składek przez kolejny rok. Musi być większy niż 30% minimalnego wynagrodzenia obowiązującego w styczniu danego roku, ale mniejszy niż kwota równa 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Innymi słowy, Mały ZUS Plus jest wyższy niż ZUS Preferencyjny, ale niższy niż ZUS Pełny.

ZUS Pełny

Przedsiębiorca, któremu nie przysługuje prawo do ulg i zniżek w obszarze składek społecznych, opłaca ZUS Pełny. Stawki poszczególnych składek pozostają niezmienione, natomiast podstawą ich naliczania jest prognozowane przeciętne wynagrodzenie miesięczne w gospodarce narodowej wg ustawy budżetowej.

Poniższe stawki obowiązują przez cały rok składkowy.

| ZUS pełny | 2022 | 1-12.2023 | 1-12.2024 | |

| podstawa: | 60% prognozowanego przeciętnego miesięcznego wynagrodzenia | 3 553,20 zł | 4 161,00 zł | 4 694,40 zł |

| limit roczny skł. emerytalnej i rentowej | 30 x prognozowane przeciętne wynagrodzenie | 177 660,00 zł | 208 050,00 zł | 234 720,00 zł |

| miesięczny limit skł chorobowej | 2,5 x prognozowane przeciętne wynagrodzenie | 14 805,00 zł | 17 337,50 zł | 19 560,00 zł |

| kwota składki | ||||

| emerytalna | 19,52% | 693,58 zł | 812,23 zł | 916,35 zł |

| rentowa | 8% | 284,26 zł | 332,88 zł | 375,55 zł |

| wypadkowa | 1,67% | 59,34 zł | 69,49 zł | 78,40 zł |

| chorobowa | 2,45% | 87,05 zł | 101,94 zł | 115,01 zł |

| FP i FS | 2,45% | 87,05 zł | 101,94 zł | 115,01 zł |

| suma składek | 1 211,28 zł | 1 418,48 zł | 1 600,32 zł | |

| suma bez chorobowego | 1 124,23 zł | 1 316,54 zł | 1 485,31 zł |

Podejmując decyzję o korzystaniu ze składek preferencyjnych, obniżonych należy pamiętać, że od wysokości opłacanych składek zależy wysokość ewentualnych późniejszych świadczeń.

Jednocześnie ustawodawstwo przewiduje opłacanie składek od podstaw wyższych niż minimalne, określone w tabelach powyżej.

Warto wiedzieć, że w przypadku składki emerytalnej, rentowej oraz chorobowej ustalone są górne limity opłacania składek. W przypadku składki emerytalnej i rentowej jest to limit roczny, o którym więcej przeczytasz w artykule na temat przekroczenia limitów podstaw składek ZUS. W przypadku składki chorobowej jest to limit miesięczny, a jego wartość znajdziesz w tabeli powyżej.

Fundusz Pracy i Fundusz Solidarnościowy

W tabelach powyżej uwzględniliśmy informację o wysokości składek na Fundusz Pracy (1%) i Fundusz Solidarnościowy (1,45%), do których opłacania zobowiązani są m.in. przedsiębiorcy, prowadzący pozarolniczą działalność gospodarczą.

Składki na Fundusz Pracy obliczasz łącznie ze składkami na Fundusz Solidarnościowy, stąd łączna stawka w tabeli. Ich podstawą jest ta sama kwota, od jakiej naliczasz składki na obowiązkowe ubezpieczenia emerytalne i rentowe

Nie musisz opłacać składki na FP, jeśli podstawa wymiaru przeliczona na okres miesiąca jest niższa od minimalnego wynagrodzenia za pracę. W systemie istnieje funkcjonalność, która automatycznie wyłącza składkę na FP w momencie, gdy naliczasz składki społeczne od minimalnego wynagrodzenia (np. w przypadku preferencyjnego ZUS).

Dla składki na Fundusz Pracy nie obowiązuje limit podstawy, czyli ograniczenie rocznej podstawy wymiaru składek.

Więcej na temat składki na Fundusz Pracy oraz Fundusz Solidarnościowy przeczytasz na stronach ZUS: Fundusz Pracy oraz Fundusz Solidarnościowy.