Oznaczenia dotyczące procedur stosuje się do całego dokumentu sprzedaży lub zakupu – nie do poszczególnych pozycji. Jeśli na fakturze nie występuje żadna transakcja objęta specjalną procedurą, pole pozostaje puste (nie wpisujemy "Brak").

Może się zdarzyć, że dokument zawiera pozycje objęte różnymi procedurami – w takim przypadku należy zastosować więcej niż jedno oznaczenie.

Kiedy stosujemy oznaczenia?

W strukturze pliku JPK_V7M i JPK_V7K, zgodnie z przepisami, należy oznaczać, odpowiednie dla swojej sytuacji procedury, a jest ich:

-

13 procedur podatku należnego (sprzedaż),

-

2 procedury podatku naliczonego (zakup).

Błędne oznaczenie, w tym jego nieprawidłowe przypisanie, może skutkować karą grzywny do 500 zł za każdą pomyłkę.

Lista procedur i ich znaczenie

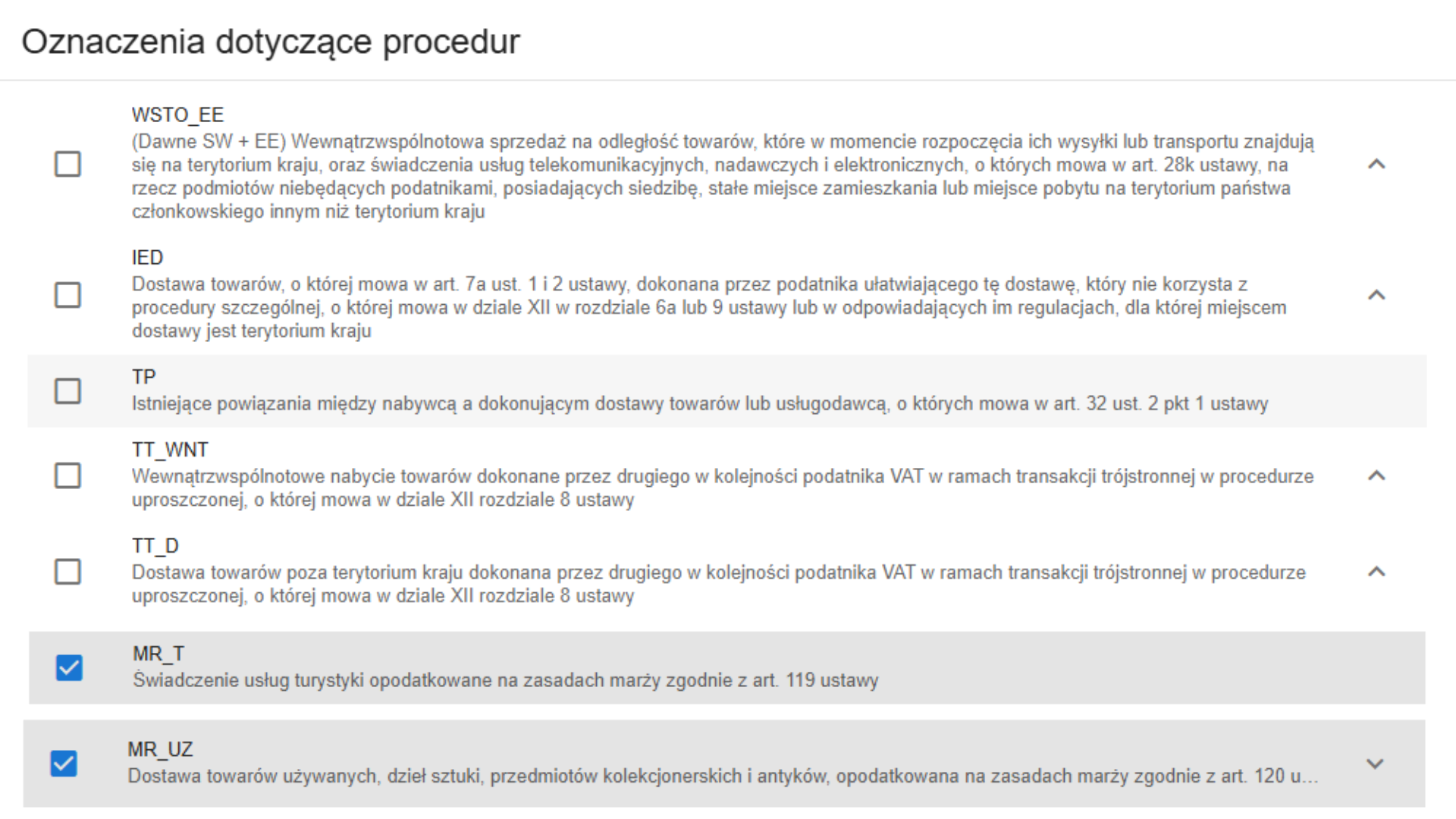

WSTO_EE - Wewnątrzwspólnotowa sprzedaż towarów na odległość, które w chwili rozpoczęcia wysyłki albo transportu znajdują się na terenie kraju, a także świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, na rzecz konsumentów w UE (podmiotów które nie są podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub pobytu na terytorium państwa członkowskiego innego niż terytorium kraju wysyłki towaru lub wykonywanej usługi)..

IED - Transakcje dokonane na terytorium UE przez podatników nieposiadających siedziby działalności gospodarczej lub stałego miejsca działalności gospodarczej na terytorium UE – głównie sprzedaż przez platformy typu marketplace.

TP - Dostawy pomiędzy podmiotami powiązanymi kapitałowo lub osobowo (np. spółka i jej wspólnik, krewni, osoby wpływające na decyzje).

TT_WNT - Wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy.

Za transakcję trójstronną uznaje się transakcję, w której są spełnione łącznie następujące warunki:

- trzech podatników VAT zidentyfikowanych na potrzeby transakcji wewnątrzwspólnotowych w trzech różnych państwach członkowskich uczestniczy w dostawie towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności, przy czym dostawa tego towaru jest dokonana między pierwszym i drugim oraz drugim i ostatnim w kolejności,

- przedmiot dostawy jest wysyłany lub transportowany przez pierwszego lub też transportowany przez drugiego w kolejności podatnika VAT lub na ich rzecz z terytorium jednego państwa członkowskiego na terytorium innego państwa członkowskiego;

TT_D - Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy.

Przy tym rodzaju transakcji drugi w kolejności podatnik nie płaci podatku ani nie wykazuje transakcji jako WDT, lecz jako dostawa opodatkowana u nabywcy (trzeciego w kolejności uczestnika transakcji trójstronnej). W efekcie w JPK_V7 wskazujemy procedurę TT_D i wykazujemy transakcję w pozycjach szczególnych bez wskazywania kwoty podatku do zapłaty.

MR_T - Świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy. Podstawą opodatkowania przy wykonywaniu usług turystyki jest kwota marży pomniejszona o kwotę należnego podatku. Marżą jest różnica między kwotą, którą ma zapłacić nabywca usługi, a faktycznymi kosztami poniesionymi przez podatnika z tytułu nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty; przez usługi dla bezpośredniej korzyści turysty rozumie się usługi stanowiące składnik świadczonej usługi turystyki, a w szczególności transport, zakwaterowanie, wyżywienie, ubezpieczenie. Procedura aktywna wyłącznie na dokumencie VAT marża, oznacza się automatycznie przy wyborze procedurze marży dla biura podróży,

MR_UZ - Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy. W przypadku podatnika dokonującego dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków nabytych uprzednio przez tego podatnika w ramach prowadzonej działalności, w celu odprzedaży, podstawą opodatkowania podatkiem jest marża stanowiąca różnicę między kwotą sprzedaży a kwotą nabycia, pomniejszona o kwotę podatku. Procedura aktywna wyłącznie na dokumencie VAT marża, oznacza się automatycznie przy wyborze procedurze marży - towary używane, dzieła sztuki, przedmioty kolekcjonerskie i antyki.

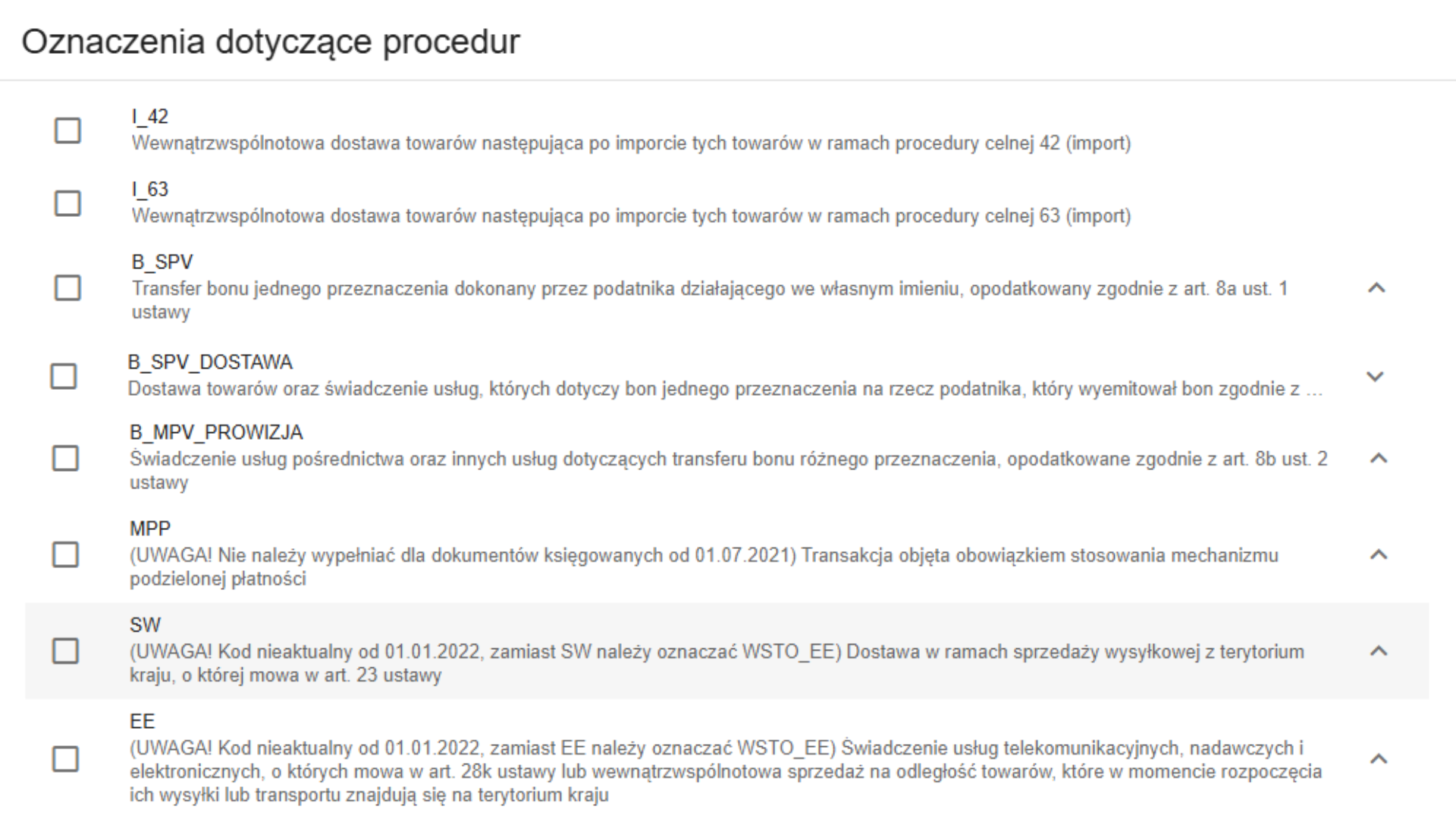

l_42 - Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import). Oznaczenie dokonuje się, gdy import miał miejsce w Polsce, a WDT następuje do innego kraju Unii. Procedurą oznaczamy WDT, a nie import. Podatek VAT pozostawiony jest do rozliczenia w kraju docelowym (z tytułu wewnątrzwspólnotowego nabycia.

l_63 - Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import). W przypadku procedury 63 dochodzi do zwolnienia z VAT transakcji powrotnego przywozu towaru, który pierwotnie został wyprowadzony poza terytorium Unii Europejskiej, a opodatkowaniu następuje WDT w chwili przemieszczenia towarów.

B_SPV - Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy. W ramach B_SPV dojdzie do rozliczenia VAT od czynności przekazania bonu. W chwili faktycznego przekazania towarów lub faktycznego świadczenia usług w zamian za bon jednego przeznaczenia przyjmowany przez dostawcę lub usługodawcę jako wynagrodzenie lub część wynagrodzenia nie uznaje się za niezależną transakcję w części, w której wynagrodzenie stanowił bon.

B_SPV_DOSTAWA - Dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy. Procedurę rozpoznaje u siebie dostawca towarów i usług, a nie emitujący bon pracodawca i wykazuje bon zgodnie ze stawką właściwą dla dostawy towarów lub świadczenia usługi, których bon dotyczy.

B_MPV_PROWIZJA - Świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowane zgodnie z art. 8b ust. 2 ustawy. Opodatkowaniu podatkiem (wykazaniu procedury B_MPV_PROWIZJA) podlegają usługi pośrednictwa oraz inne usługi, które można zidentyfikować, takie jak usługi dystrybucji lub promocji, dotyczące tego bonu.

MPP - Mechanizm podzielonej płatności (Split Payment). Od 1 lipca 2021r. nie jest automatycznie przypisywany – należy zaznaczyć go ręcznie podczas wystawiania faktury.

SW - Kod nieaktualny od 01.01.2022 roku, zamiast SW należy używać WSTO_EE

EE - Kod nieaktualny od 01.01.2022 roku, zamiast EE należy używać WSTO_EE

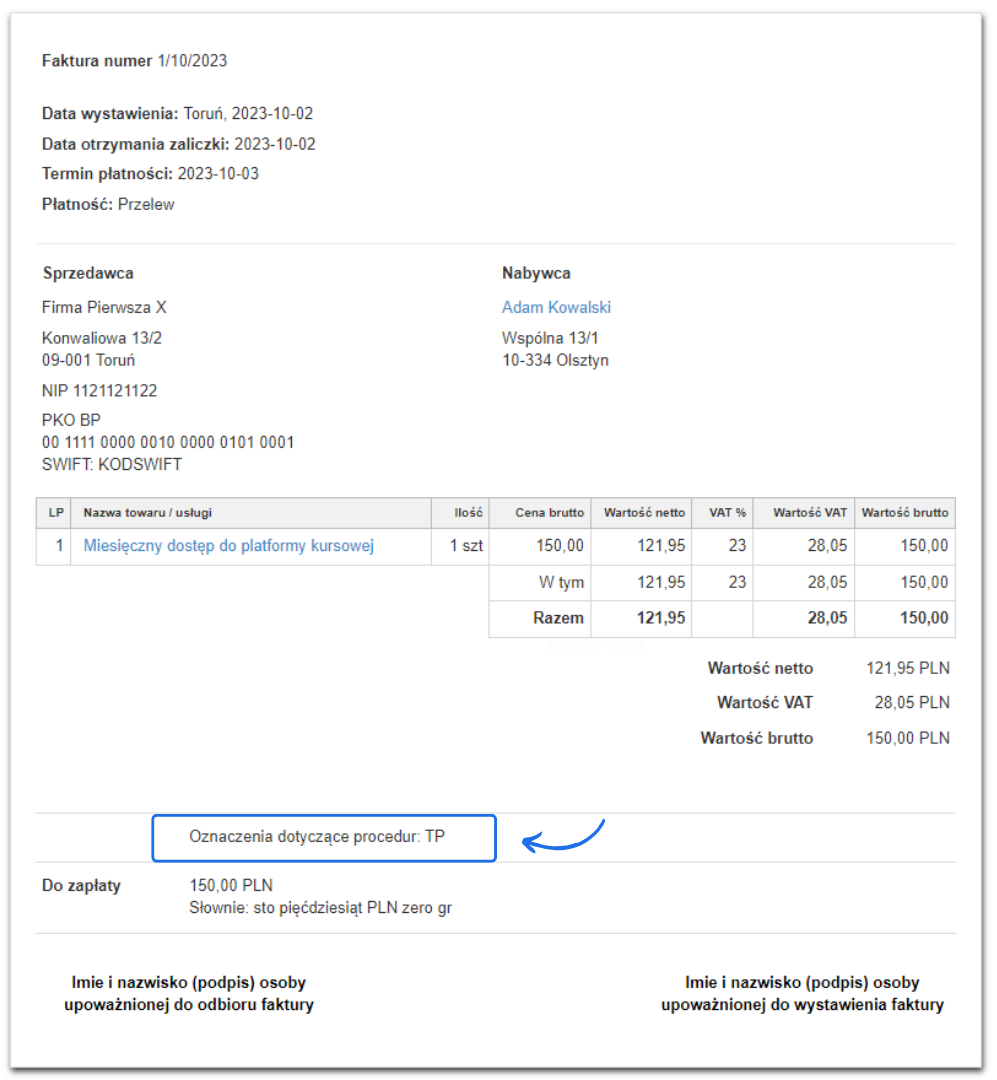

Jak wyświetlić oznaczenia dotyczące procedur na wydruku faktury?

W ramach ustawień konta możesz aktywować wyświetlanie oznaczeń dotyczących procedur na wydrukach faktury. Włączenie tej opcji sprawi, że na dokumencie pojawią się przypisane przez Ciebie oznaczenia procedur. Domyślnie, nawet jeśli oznaczysz na dokumencie procedury, nie będą one widoczne na wydruku.

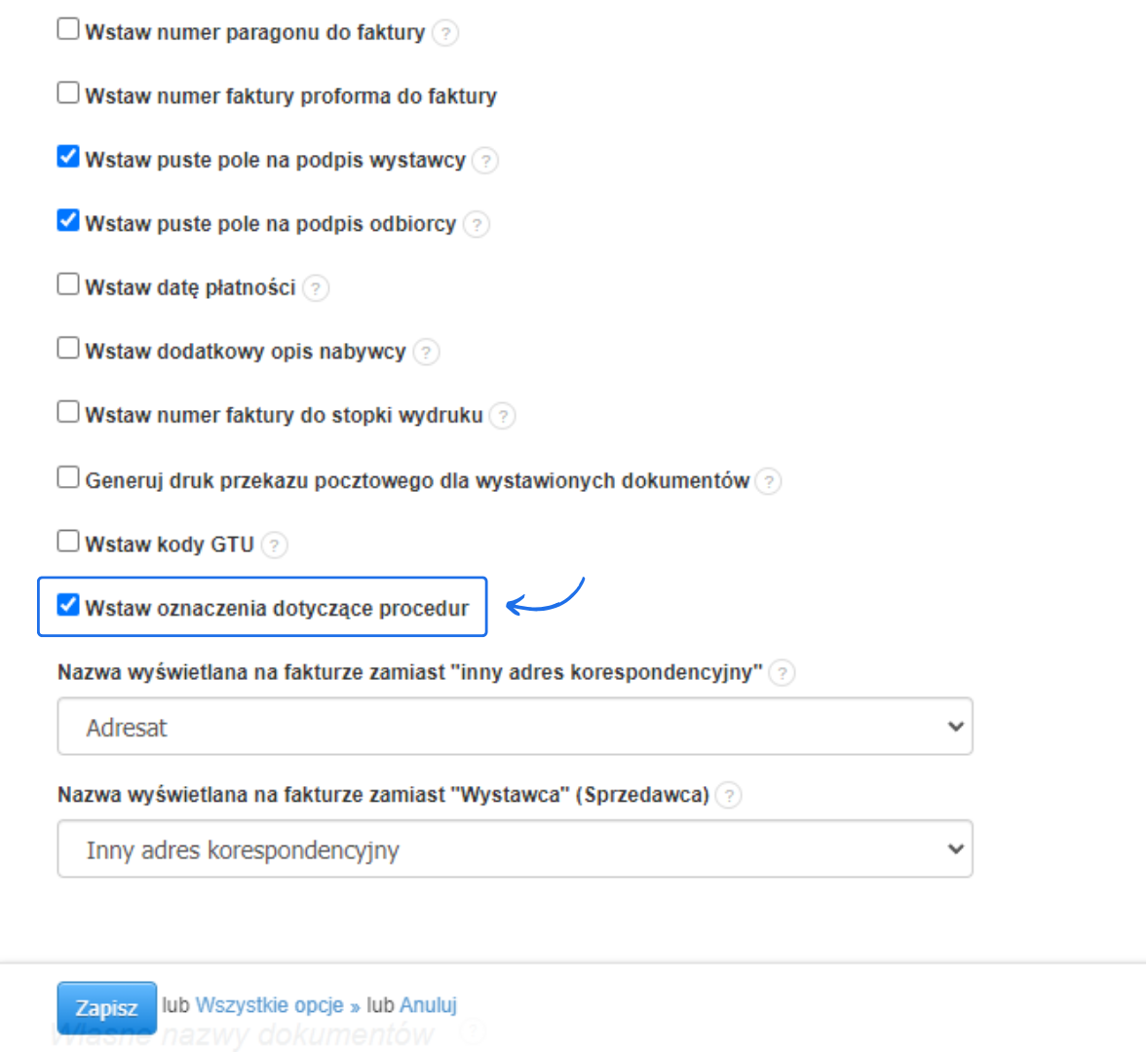

Aby aktywować widoczność oznaczeń dotyczących procedur:

.

- przejdź do zakładki Ustawienia > Ustawienia konta > Wydruki;

- przy opcji Wstaw oznaczenia dotyczące procedur zaznacz checkbox;

- zatwierdź zmiany klikając przycisk Zapisz.

Po aktywowaniu tej opcji wystawiona faktura będzie zawierać adnotację odnośnie przypisanych oznaczeń dotyczących procedur.