Instrukcja

Dowiedz się, jak skorzystać z tej funkcji, korzystając z interaktywnego przewodnika.

Kim jest Rolnik Ryczałtowy?

Rolnikiem ryczałtowym jest rolnik prowadzący wyłącznie gospodarstwo rolne, nieuzyskujący innych przychodów poza przychodami z gospodarstwa rolnego i na te potrzeby nie musi rejestrować się do VAT.

Faktura VAT RR powinna być wystawiona przez Nabywcę towarów. Jeden egzemplarz otrzymuje rolnik ryczałtowy, a drugi Nabywca pozostawia sobie. Stawka podatku na dostawy produktów rolnych wynosi 7%.

Jak aktywować i wystawić fakturę RR w Fakturowni?

W ramach konta w Fakturowni możesz wystawić fakturę RR po stronie wydatków. Możliwość tworzenia dokumentu dostępna jest, jeśli ten typ dokumentu jest aktywny na Twoim koncie.

Aby aktywować ten rodzaj dokumentu:

.

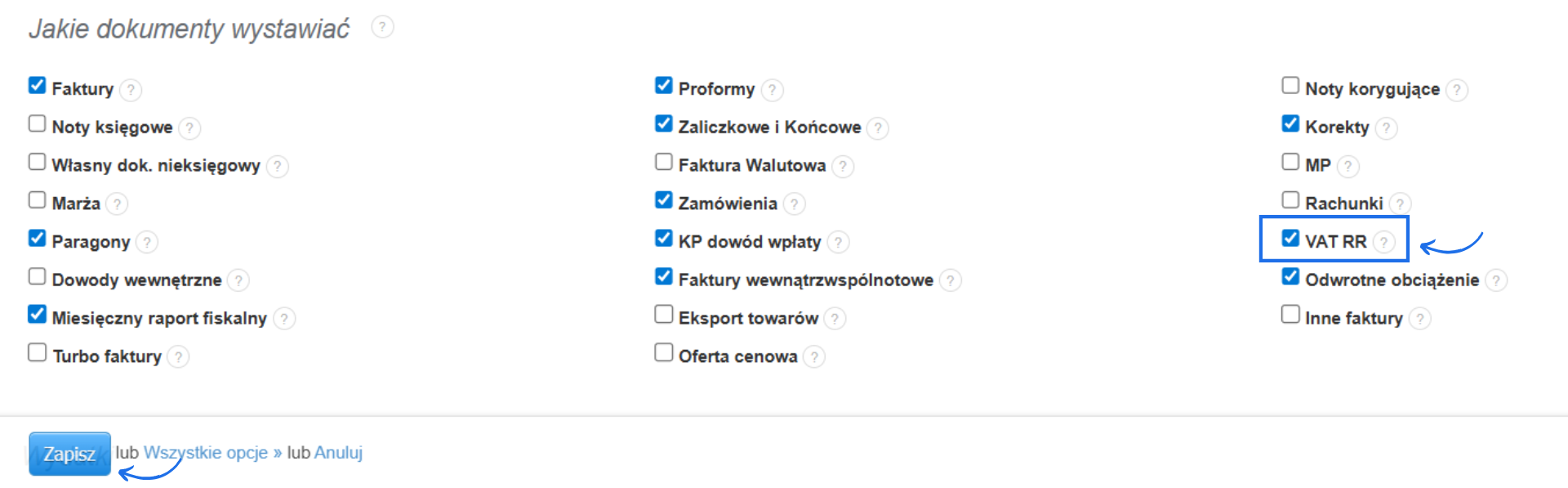

- przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto;

- znajdź sekcję Jakie dokumenty wystawiać;

- zaznacz checkbox przy opcji VAT RR;

- zatwierdź zmiany przyciskiem Zapisz na dole strony.

Teraz w systemie pojawi się możliwość wystawienia faktury dla Rolnika ryczałtowego.

Aby wystawić taki dokument:

.

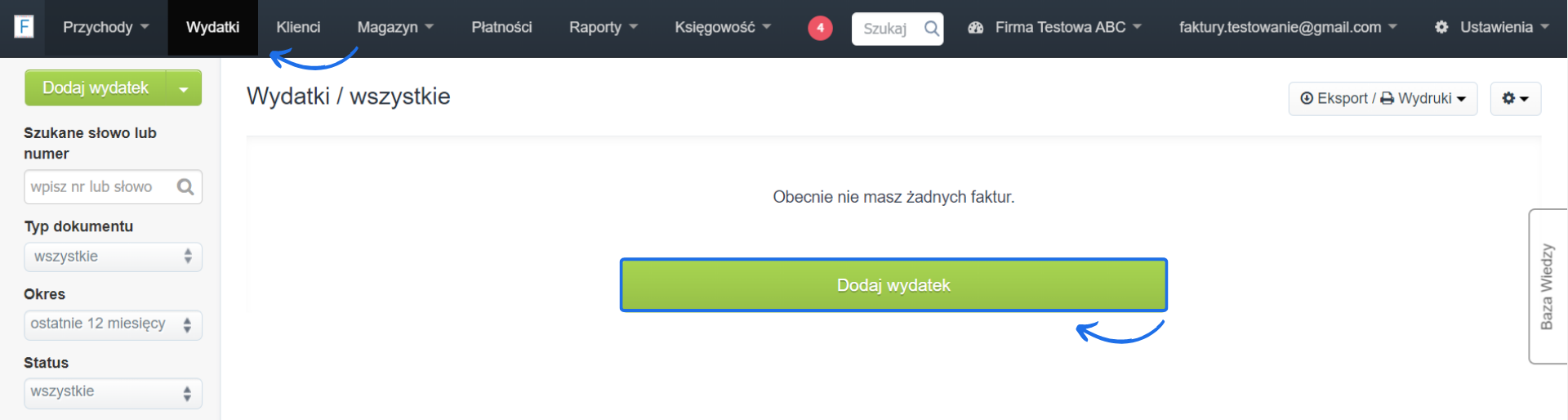

- przejdź do zakładki Wydatki > Dodaj wydatek;

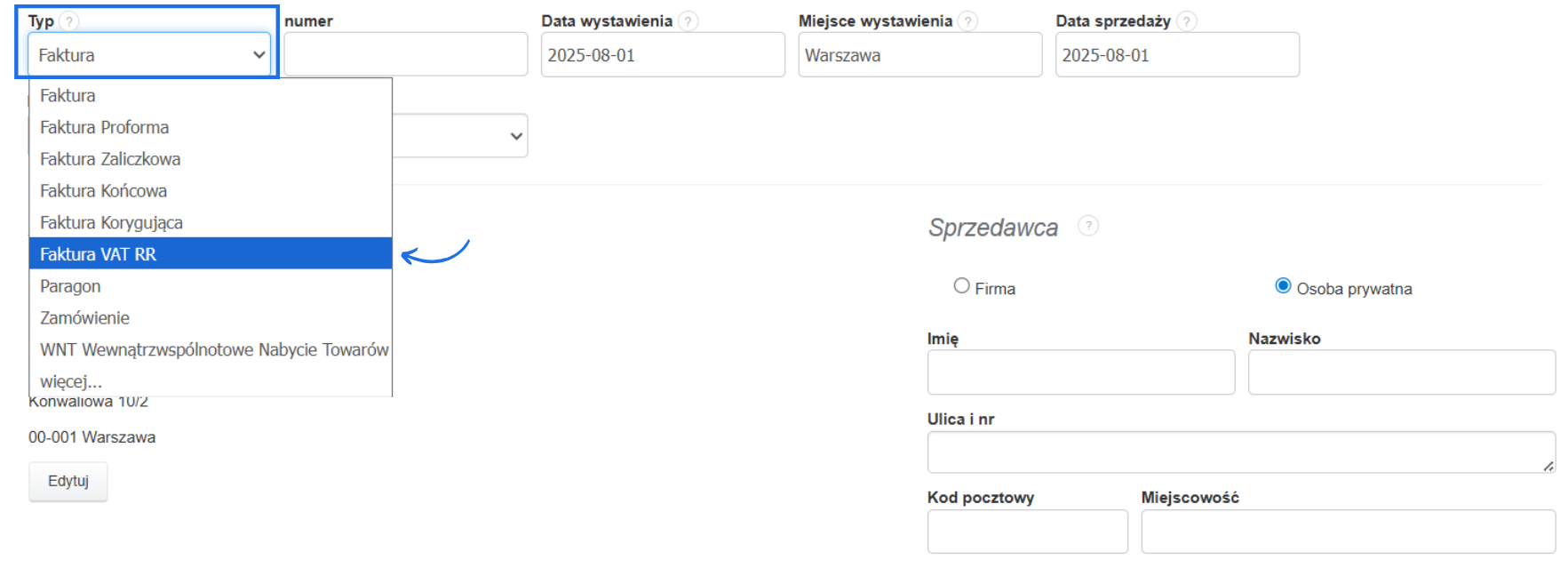

- w polu Typ wybierz Faktura VAT RR;

- system przeładuje formularz tworzenia faktury na ten odpowiadający fakturze VAT RR, gdzie Twoje dane będą widoczne po stronie Nabywcy;

- uzupełnij formularz i zatwierdź jego utworzenie przyciskiem Zapisz.

Podczas tworzenia faktury zwróć uwagę na kilka rzeczy:

.

- upewnij się, że w takiej transakcji jesteś Nabywcą;

- rolnik ryczałtowy jest Sprzedawcą, nie ma potrzeby wprowadzania NIP - w polu NIP możesz skorzystać z opcji brak, a PESEL podać w polu dodatkowy opis lub w uwagach do dokumentu,

- upewnij się, czy została wpisana poprawna wartość zryczałtowanego zwrotu podatku ZZP, czyli 7 %;

- opcjonalnie zaznacz opcję Bez opłaty na fundusz promocji produktów rolno-spożywczych jeżeli produkty nabywane od Rolnika ryczałtowego nie będą służyć celom przetworzenia lub dalszej sprzedaży zgodnie z art. 3 ust. 3 pkt ustawy o funduszach promocji produktów rolno- spożywczych.

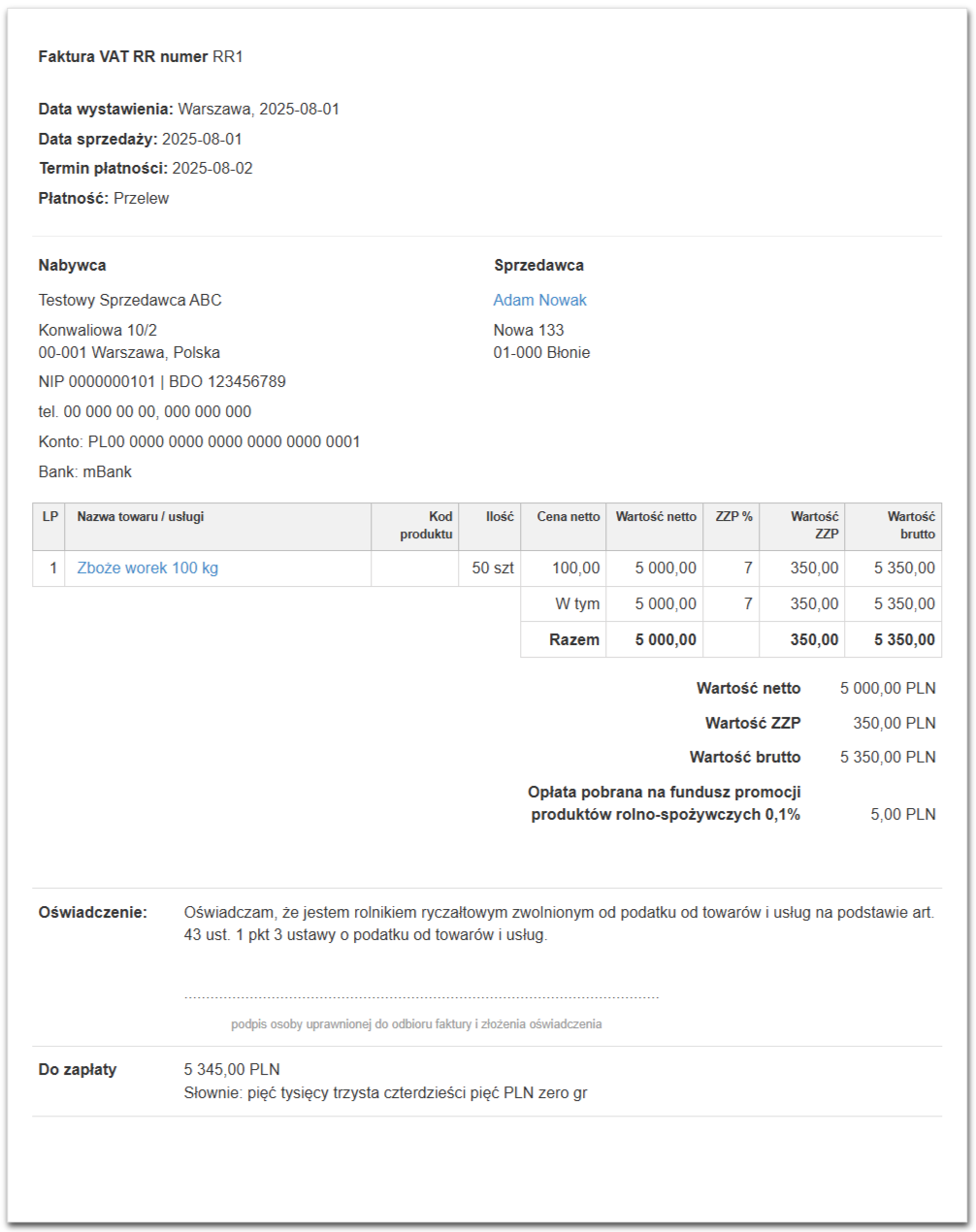

Faktura VAT RR po zapisaniu wygląda następująco:

Jeżeli produkty nabywane od Rolnika ryczałtowego będą służyć celom przetworzenia lub dalszej sprzedaży i nie zaznaczysz opcji Bez opłaty na fundusz promocji produktów rolno-spożywczych, to na fakturze pojawi się odpowiedni zapis.

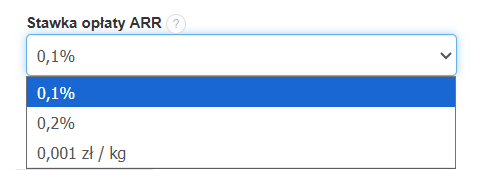

Nowe stawki opłaty ARR do wyboru

W nowej formatce tworzenia faktury VAT RR dodaliśmy również nowe stawki opłaty ARR do wyboru.

Co do zasady składka na fundusz promocji wynosi 0,1% od wartości netto z wyjątkiem:

.

- mleka - tu składka wynosi 0,001 zł od każdego skupionego kilograma mleka,

- roślin oleistych - tu składka wynosi 0,2% od wartości netto tych roślin.

Sprawdź działanie systemu korzystając z interaktywnej instrukcji

Interaktywny przewodnik poprowadzi Cię krok po kroku na rzeczywistych ekranach Fakturowni, umożliwiając łatwe zrozumienie i wykonanie potrzebnych działań.

Kliknij Start aby rozpocząć, a następnie klikaj w niebieskie pola, lub użyj strzałek w prawym dolnym rogu do nawigowania po instrukcji.

Dowiedz się więcej o fakturze VAT RR:

Czym jest faktura VAT RR?

Faktura VAT RR - bez opłaty na fundusz promocji produktów rolno-spożywczych

Faktura VAT RR - oświadczenie dostawcy produktów rolnych

Własne nazwy dokumentów

Moduł OCR do zaczytywania skanów dokumentów kosztowych

Funkcja OCR jak działa dodawanie dokumentów kosztowych do Wydatków

Wydatki cykliczne