W systemie Fakturownia możesz wystawiać różne rodzaje dokumentów - od faktur i rachunków po noty księgowe czy dowody wewnętrzne. W artykule znajdziesz pełną listę dostępnych dokumentów wraz z opisem ich przeznaczenia i sposobu użycia. Dzięki temu łatwiej wybierzesz odpowiedni typ dokumentu i lepiej dopasujesz jego funkcję do potrzeb swojej firmy.

Jakie dokumenty możesz wystawić w Fakturowni?

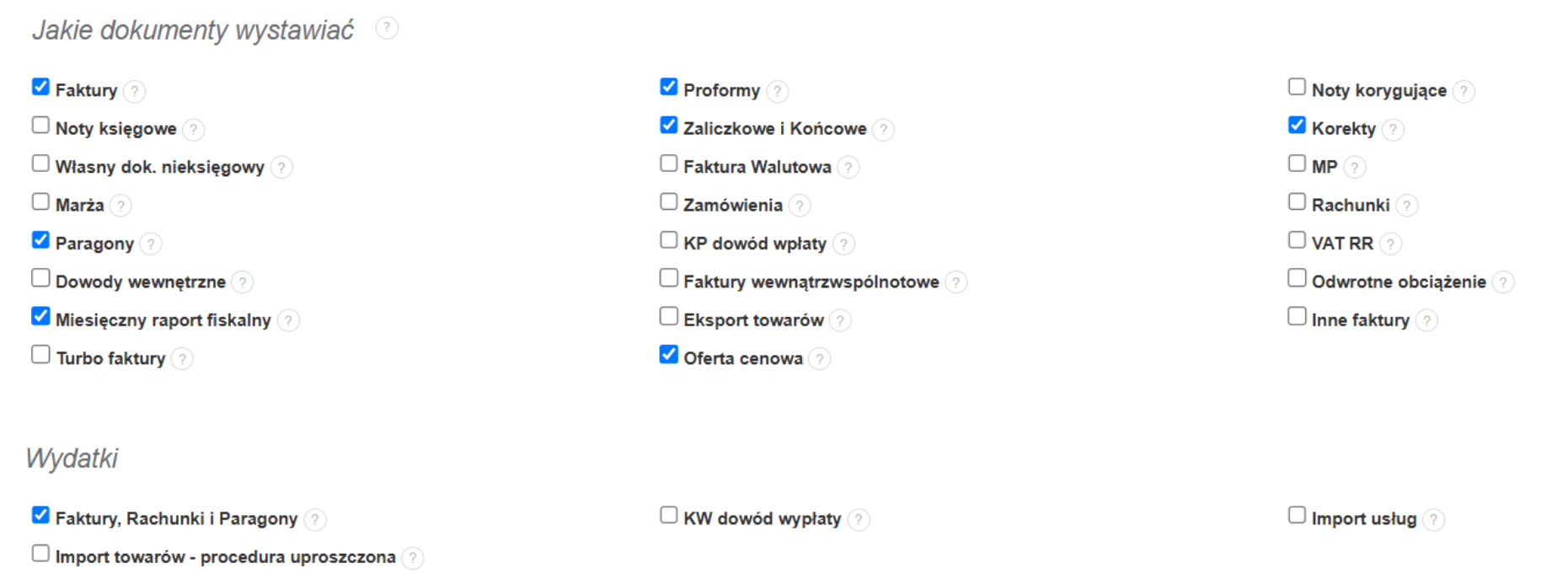

Fakturownia oferuje szeroki wybór dokumentów sprzedażowych i księgowych, które możesz wystawiać bezpośrednio w systemie. Dzięki temu z łatwością dopasujesz rodzaj faktury lub innego dokumentu do charakteru swojej transakcji.

Na koncie w Fakturowni domyślnie aktywne są wybrane typy dokumentów - po stronie przychodów: faktura VAT, proforma i korekta, a po stronie wydatków: faktury, rachunki i paragony. W razie potrzeby możesz rozszerzyć ich listę, aktywując dodatkowe rodzaje dokumentów w ustawieniach konta.

Poniżej znajdziesz listę dokumentów, które możesz wystawić w systemie.

Podczas tworzenia każdej nowej faktury system automatycznie nadaje jej kolejny numer oraz aktualną datę wystawienia. Każdy typ dokumentu ma własne, niezależne numerowanie. Więcej o ustawieniach numeracji przeczytasz w artykułach numerowanie faktur po stronie przychodów i numerowanie faktur po stronie wydatków.

W Fakturowni możesz wystawić również dodatkowy dokument księgowy i samodzielnie nadać mu nazwę - w typie dokumentu Inne faktury. Opcja nadawania własnych nazw dla aktywnych na koncie dokumentów jest dostępna w zakładce Ustawienia > Wydruki > Własne nazwy dokumentów. Więcej informacji znajdziesz w artykule własne nazwy dokumentów.

Faktury - to podstawowe dokumenty sprzedaży, zawierające szczegółowe informacje o dokonanej transakcji. Dzięki nim osoby prowadzące działalność gospodarczą mogą udokumentować sprzedaż towarów lub wykonanie usług. Faktura stanowi również podstawę do dokonania odliczeń podatkowych przez przedsiębiorcę.

Noty księgowe - w sytuacjach, gdy dokonujemy transakcji, których nie trzeba dokumentować fakturą, można wystawić tzw. notę księgową. Dokument ten może stanowić podstawę do ujęcia operacji w księgach rachunkowych, pod warunkiem że zawiera wszystkie elementy wymagane dla dowodów księgowych zgodnie z ustawą o rachunkowości.

Własny dok. nieksięgowy - nie jest uwzględniany w przychodach ani wydatkach. Często pełni funkcję oferty handlowej i w takiej formie jest przekazywany kontrahentowi do zapoznania się. Na jego podstawie można następnie wystawić fakturę, czyli dokument księgowy uprawniający już do rozliczenia.

Marża - to rodzaj dokumentu księgowego, przy którym stosuje się szczególną procedurę naliczania podatku VAT od sprzedanych towarów lub usług. W tym przypadku sprzedawca oblicza podatek jedynie od ustalonej przez siebie marży, jednak nie wykazuje jego wartości na fakturze.

Paragony - to oficjalne dokumenty potwierdzające sprzedaż na rzecz konsumenta. Wystawiane są przez sprzedawcę przy użyciu drukarki fiskalnej. Paragon powinien zostać wydrukowany i niezwłocznie przekazany klientowi po dokonaniu transakcji.

Dowody wewnętrzne - służą do ewidencjonowania w księdze przychodów i rozchodów kosztów, dla których nie posiadamy potwierdzenia w formie faktury. Zakres zdarzeń gospodarczych, które można udokumentować dowodem wewnętrznym, jest ściśle określony w Rozporządzeniu w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Miesięczny raport fiskalny - sporządzany jest w celu rozliczenia podatku. Każdy przedsiębiorca korzystający z kasy fiskalnej ma obowiązek przygotowywać raporty okresowe. Wyjątek stanowi sytuacja, gdy w danym miesiącu nie zarejestrowano żadnej sprzedaży – wówczas sporządzanie raportu nie jest wymagane.

Turbo faktury - to rozwiązanie, które pozwala wystawić fakturę bez konieczności samodzielnego wprowadzania wszystkich danych klienta. Wystarczy, że podasz jego adres e-mail, nazwę towaru lub usługi oraz kwotę brutto. Klient sam uzupełni pozostałe dane, kiedy będzie mieć na to czas.

Proformy - to dokumenty wystawiane w celach informacyjnych, które przedstawiają szczegóły planowanej transakcji lub służą jako oferta, zapowiedź faktury bądź wezwanie do zapłaty. Proforma nie stanowi dowodu księgowego, nie generuje obowiązku podatkowego i nie może zostać ujęta w ewidencji księgowej.

Zaliczkowe i Końcowe - fakturę zaliczkową wystawiam w momencie otrzymania zaliczki przypisanej do konkretnej dostawy lub usługi, która zostanie wykonana w przyszłości. Fakturę końcową tworzę wtedy, gdy dostawa lub usługa została zrealizowana, a wcześniejsze faktury zaliczkowe nie obejmowały pełnej kwoty zamówienia. Wystawienie faktury końcowej pozwala rozliczyć pozostałą część należności.

Faktura walutowa - dokument księgowy potwierdzający sprzedaż towaru lub wykonanie usługi. Jest bardzo podobna do standardowej faktury VAT, z tą różnicą, że wystawiana jest w obcej walucie. Może być stosowana zarówno w obrocie krajowym, jak i międzynarodowym.

Zamówienia - dokument nieksięgowy, który stanowi swego rodzaju ofertę, którą przedstawiasz kontrahentowi. Dokument wykorzystywany do prawidłowego zaksięgowania transakcji opartej o zaliczki i fakturę końcową.

KP dowód wpłaty - dokument potwierdzający otrzymanie płatności (KP – kasa przyjęła). Można go zakupić w formie papierowego wzoru i wypełnić ręcznie lub wygenerować bezpośrednio w systemie.

Faktury wewnątrzwspólnotowe - dotyczą transakcji handlowych polegających na dostawie towarów pomiędzy dwoma kontrahentami będącymi czynnymi podatnikami VAT UE, zarejestrowanymi w różnych krajach Unii Europejskiej.

Eksport towarów - dokument potwierdzający wywóz towarów poza granice Unii Europejskiej. Aby wystawiać faktury tego typu, należy wcześniej aktywować odpowiednią opcję w ustawieniach konta.

Oferta cenowa - dokument nieksięgowy, który pozwala skutecznie przedstawić ofertę, uwzględniając zestawienie sugerowanych cen w transakcji oraz graficzne zaprezentowanie produktów.

Korekty - faktury korygujące służą do poprawiania danych na fakturze sprzedażowej lub kosztowej, otrzymanej wcześniej od kontrahenta i wprowadzonej do systemu. Korygują wszelkie błędy, w tym te mające wpływ na wysokość zobowiązania podatkowego, np. zmianę ilości towaru, wartości sprzedaży czy stawki VAT. Fakturę korygującą wystawia sprzedawca.

MP - dokument przeznaczony dla tzw. małych podatników. Małym podatnikiem jest przedsiębiorca, którego przychód (łącznie z kwotą podatku) w poprzednim roku podatkowym nie przekroczył równowartości 1,2 miliona euro. Przeliczenia kwoty wyrażonej w euro dokonuje się według średniego kursu ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego.

Rachunki - potwierdzają sprzedaż lub wykonanie usługi i wystawiane są na żądanie kupującego bądź usługobiorcy. Podatnik, od którego zażądano rachunku przed wykonaniem usługi lub wydaniem towaru, ma obowiązek wystawić go nie później niż w ciągu 7 dni od dnia wykonania usługi lub wydania towaru.

VAT RR - faktura wystawiana przez przedsiębiorcę nabywającego produkty rolne od rolnika ryczałtowego. Stawka podatku VAT dla dostaw produktów rolnych wynosi 7%. Obowiązkiem nabywcy jest samodzielne naliczenie podatku od towarów i usług.

Odwrotne obciążenie - mechanizm podatkowy polegający na przeniesieniu obowiązku rozliczenia podatku VAT ze sprzedawcy na nabywcę. Na fakturze wystawionej przy zastosowaniu tego mechanizmu sprzedawca nie nalicza VAT; to nabywca sam wykazuje i rozlicza podatek w swojej deklaracji VAT.

Inne faktury - dodatkowy dokument księgowy, który możemy samodzielnie wygenerować w Fakturowni, nadając mu własną nazwę.