Dowód wewnętrzny to dokument, o którym często mówi się, że pozostaje w cieniu faktury VAT. Należy jednak pamiętać, że są to dwa różne dokumenty wystawiane w innych sytuacjach. Dowód wewnętrzny dokumentuje transakcje, których nie można zaksięgować fakturą oraz zawiera nieco inne dane. Czym jest dowód wewnętrzny? Kiedy można go wystawić, a kiedy skorzystać z faktury? Szczegółowe informacje znajdziesz w tym wpisie.

Dowiedz się, jak skorzystać z tej funkcji, korzystając z interaktywnej instrukcji.

Czym jest dowód wewnętrzny?

Dowód wewnętrzny jest rodzajem dokumentu księgowego, który potwierdza dokonanie zakupu. W odróżnieniu jednak od faktury, za pomocą dowodu księgowego można rejestrować nie tylko zwykłą transakcję, ale również niektóre formy uzyskania przychodu przez przedsiębiorstwo.

Właśnie dlatego nie jest on zamiennikiem faktury VAT, bowiem dowodu wewnętrznego używa się zazwyczaj wtedy, gdy zastosowanie faktury jest niemożliwe.

Ponadto, każdy dowód wewnętrzny posiada indywidualny numer i dokładne dane (np. nazwę towaru, ilość, cenę i oznakowania).

Kiedy można wystawić dowód wewnętrzny?

Dowodu wewnętrznego możemy użyć do zaksięgowania transakcji dotyczących:

- zakupu bezpośrednio od krajowego producenta lub hodowcy, produktów roślinnych i zwierzęcych, np. wyrobów mlecznych i zwierzęcych (o ile są one nieprzerobione);

- zakupu od ludności surowców roślin zielarskich i ziół dziko rosnących leśnych, jagód, grzybów leśnych czy owoców sezonowych (nie dotyczy to zakupu tego rodzaju produktów z np. sklepu czy hurtowni, w której każdy produkt ma już własny kod kreskowy);

- zakupu produktów roślinnych i zwierzęcych pochodzących z własnej uprawy lub hodowli prowadzonej przez podatnika;

- kosztów podróży służbowych pracownika (np. diet, zakwaterowania i innych należności za czas podróży służbowej pracowników oraz wartości diet z tytułu podróży służbowych osób prowadzących działalność gospodarczą);

- wydatków związanych z opłatami za czynsz, energię elektryczną, telefon, wodę, gaz i centralne ogrzewanie;

- opłat sądowych i notarialnych; zakupu w jednostkach handlu detalicznego materiałów pomocniczych;

- wydatków związanych z parkowaniem samochodu w sytuacji, gdy są one poparte dokumentami niezawierającymi danych (np. bilet z parkometru);

Co musi zawierać dowód wewnętrzny?

Zgodnie z ustawą, prawidłowo wystawiony dowód wewnętrzny powinien zawierać takie elementy jak:

- nazwę towaru;

- ilość towaru;

- cenę jednostkową;

- wartość towaru lub przedmiot operacji gospodarczych i wysokości kosztu (wydatku);

- datę i podpisy osób uczestniczących w dokumentacji transakcji.

Dowód wewnętrzny zawiera również indywidualny numer dokumentu.

Jak wystawić dowód wewnętrzny w Fakturowni?

Aby aktywować możliwość wystawiania dowodu wewnętrznego:

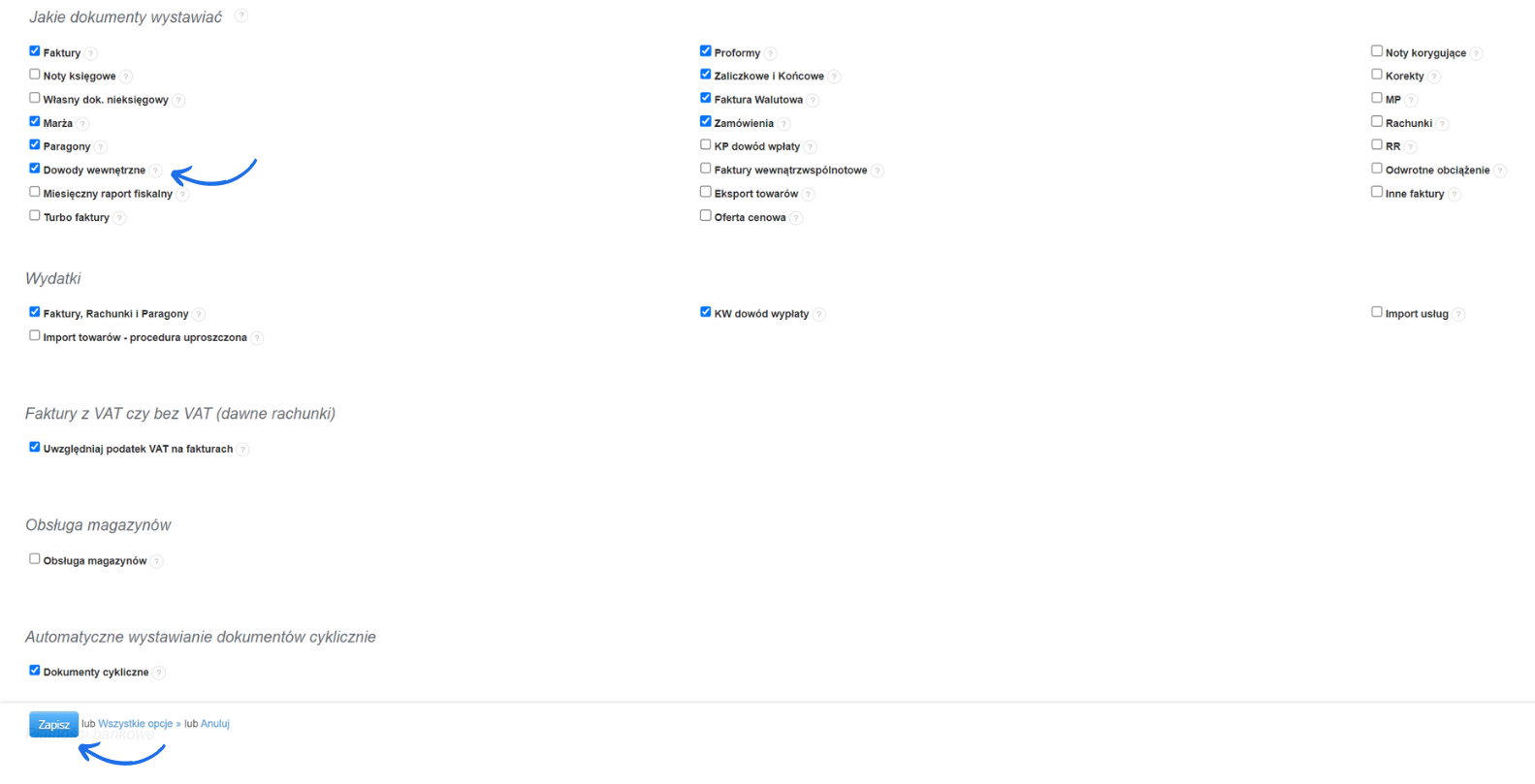

- przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto;

-

w sekcji Jakie dokumenty wystawiać zaznacz checkbox przy opcji Dowody wewnętrzne;

- zatwierdź zmiany przyciskiem Zapisz.

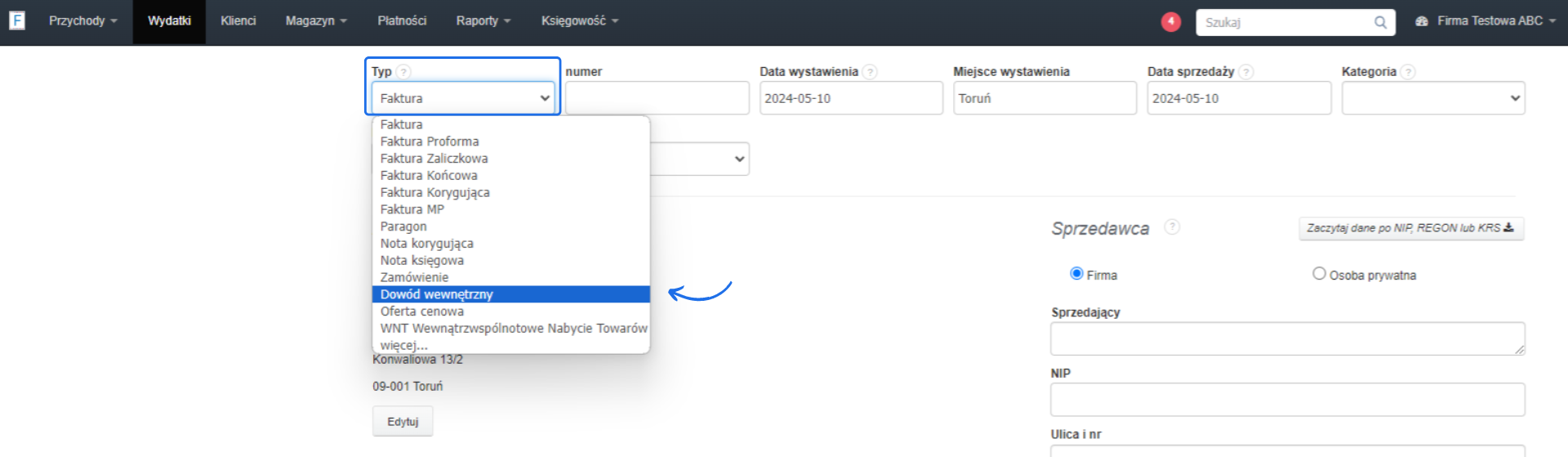

Od momentu zapisania zmian, przy wystawianiu przychodu lub wydatku, w rubryce Typ dokumentu pojawi się możliwość wyboru dowodu wewnętrznego.

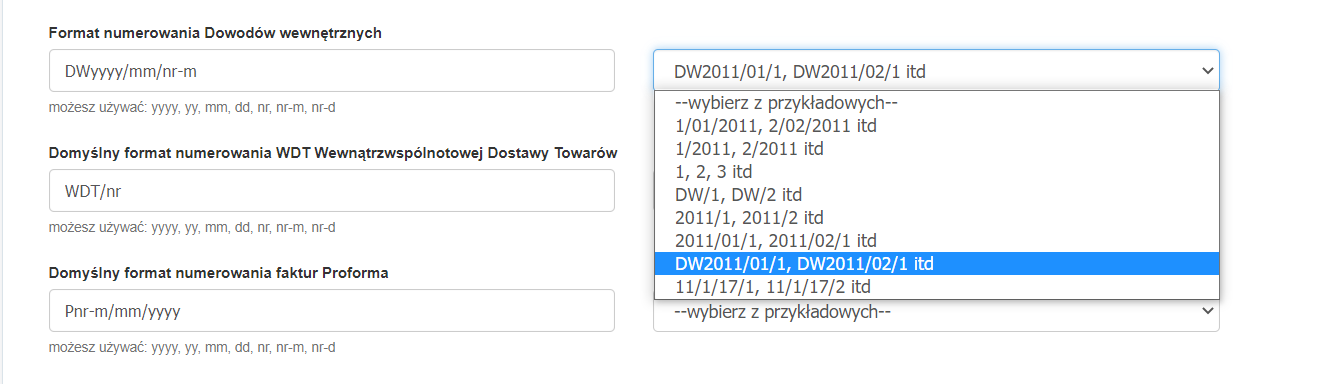

Dlatego, że dowód wewnętrzny jest wydatkiem wewnętrznym, czyli wystawianym przez Nas jako Sprzedawcę w kosztach, istnieje możliwość ustalenia automatycznej numeracji tego dokumentu w zakładce Ustawienia > Ustawiania konta > Numerowanie > Format numerowania Dowodów wewnętrznych. Po kliknięciu w rubrykę wybierz z przykładowych możesz wybrać z dostępnych w systemie formatów. Zmiany należy zapisać.

Dla dowodów wewnętrznych wystawianych po stronie wydatków system automatycznie pilnuje ciągłości w numeracji. Dla każdego nowego dowodu wewnętrznego, który tworzysz po stronie wydatków, system przypisze numer o jeden wyższy względem najwyższego wykorzystanego w danym formacie numeracji.

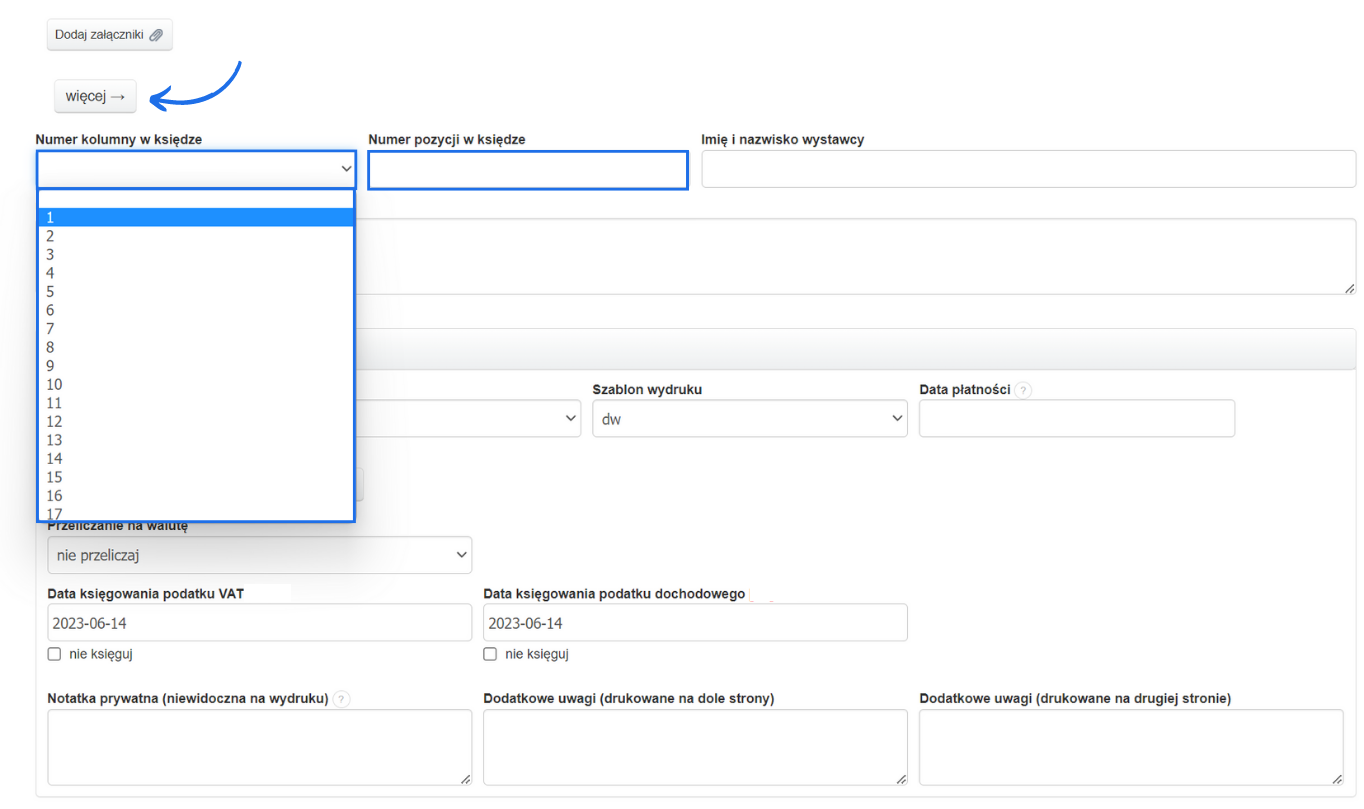

Generując dowód wewnętrzny można mu przypisać rodzaj wydatku, co spowoduje automatyczne wpisanie kosztu w ustawioną w systemie kolumnę w KPiR lub bez wskazania rodzaju wydatku, manualnie wskazać sposób księgowania, wypełniając rubrykę Numer kolumny w księdze i Numer pozycji w księdze.

Aby móc określić ręcznie numer kolumny w księdze oraz numer pozycji w księdze, wystaw dokument poprzez zakładkę Wydatki > Dodaj wydatek. W rubryce Typ dokumentu wybierz Dowód wewnętrzny. Uzupełnienie wcześniej wymienionych rubryk jest możliwe po kliknięciu przycisku więcej →, który rozwinie dodatkowe rubryki.

Najczęściej zadawane pytania

Sprawdź najczęściej zadawane pytania dotyczące dowodu wewnętrznego:

-

Czym się różni dowód wewnętrzny od faktury?

Dowód wewnętrzny od faktury różni się przede wszystkim sytuacjami, w jakich stosujemy te dokumenty. Niekiedy zawierają również inne dane, choć wiele informacji zawartych w obu dokumentach w istocie się pokrywa.

-

Jak dokonać korekty dowodu wewnętrznego?

Dowód wewnętrzny można poprawiać, jednak zabrania się dokonywania jakichkolwiek zmian w dokumencie źródłowym. Artykuł 22. ustawy o rachunkowości jasno określa, że "błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej treści lub kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i daty poprawki oraz złożenie podpisu osoby do tego upoważnionej, o ile odrębne przepisy nie stanowią inaczej. Nie można poprawiać pojedynczych liter lub cyfr".

Interaktywna instrukcja poprowadzi Cię krok po kroku przez instrukcje na rzeczywistych ekranach Fakturowni, umożliwiając łatwe zrozumienie i wykonanie potrzebnych działań.

Kliknij Start aby rozpocząć, a następnie klikaj w niebieskie pola, lub użyj strzałek w prawym dolnym rogu do nawigowania po instrukcji.