UWAGA! Jeśli korzystasz z własnego szablonu noty księgowej, sprawdź, jakie zmiany w zakresie rachunków bankowych należy wprowadzić w kodzie szablonu, aby był zgodny z nowym schematem działania rachunków. Szczegółowy opis zmian oraz aktualny kod do zaimplementowania znajdziesz w artykule jak we własnym szablonie not zaimplementować nowy schemat działania rachunków bankowych.

Spis treści artykułu:

.

- czym jest nota księgowa (obciążeniowo-uznaniowa)

- wymagane elementy noty księgowej

- jak aktywować i wystawić notę księgową w Fakturowni

Instrukcja

Dowiedz się, jak skorzystać z tej funkcji, korzystając z interaktywnego przewodnika.

Czym jest nota księgowa (obciążeniowo-uznaniowa)?

Notę księgową, która jest dowodem księgowym, stosujemy w sytuacjach, kiedy trzeba udokumentować transakcje, które nie podlegają opodatkowaniu podatkiem VAT.

Do takich sytuacji możemy zaliczyć na przykład:

- obciążenie dłużnika naliczonymi odsetkami od niezapłaconych zobowiązań;

- karę umowną za nieterminową realizację umowy;

- żądanie wypłaty odszkodowania od ubezpieczyciela;

- sprostowanie pomyłek do jakich doszło we wcześniej wystawionych dokumentach księgowych.

Nota księgowa może być również uznana za podstawę do zapisów w księgach rachunkowych. Jednak aby tak się stało, muszą się na niej znaleźć niektóre informacje, które są wymagane od dowodów księgowych, zgodnie z ustawą o rachunkowości.

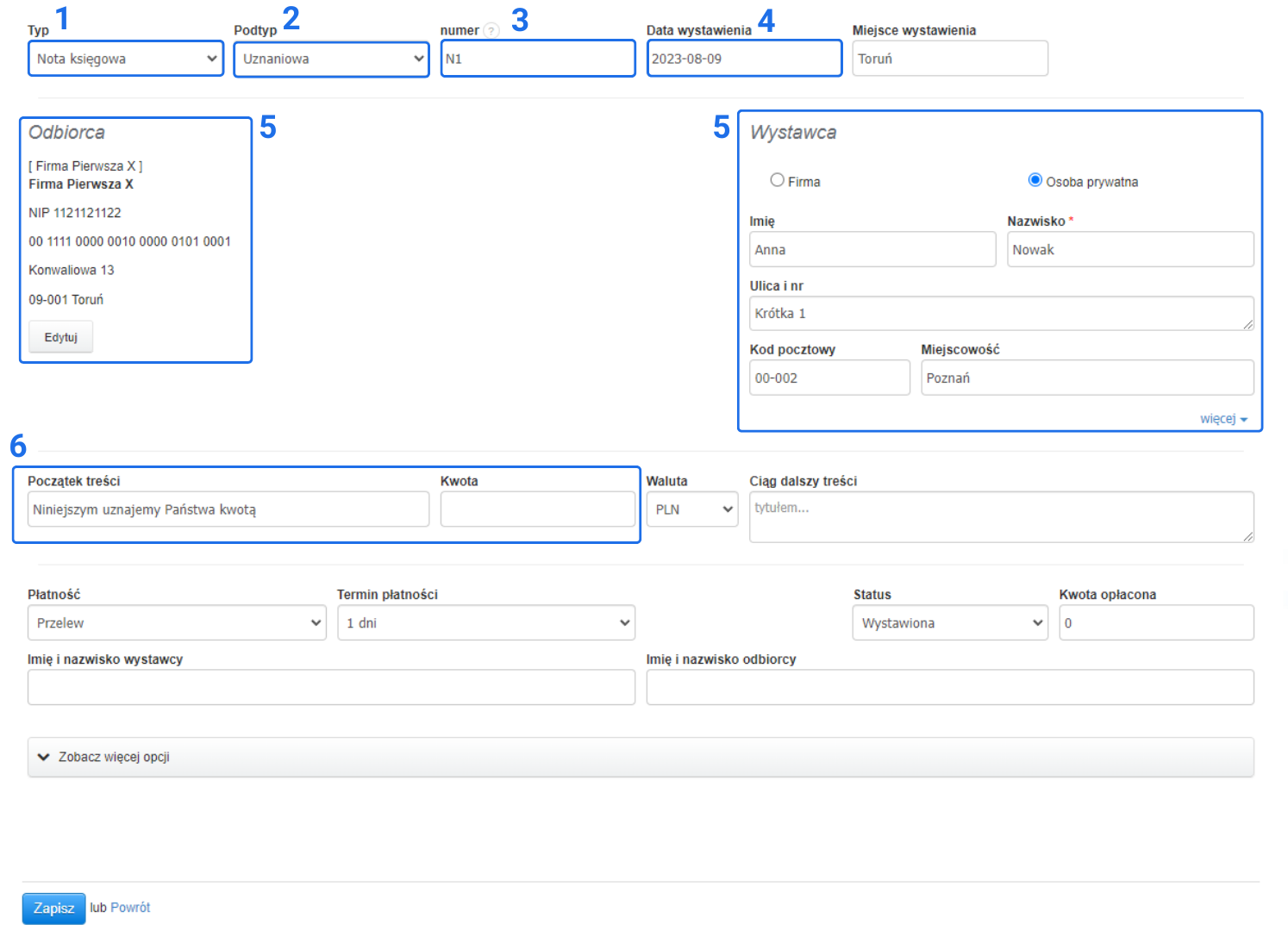

Nota księgowa wymagane elementy

Aby nota księgowa mogła być uznana za podstawę prowadzenia zapisów musi posiadać:

- określenie, że jest to nota księgowa;

- określenie jej podtypu (obciążeniowa/uznaniowa);

- numer identyfikacyjny;

- datę wystawienia operacji;

- określenie stron, które dokonują transakcji (Wystawca/Odbiorca);

- opis operacji i jej wartość.

Jak wystawić notę księgową w Fakturowni?

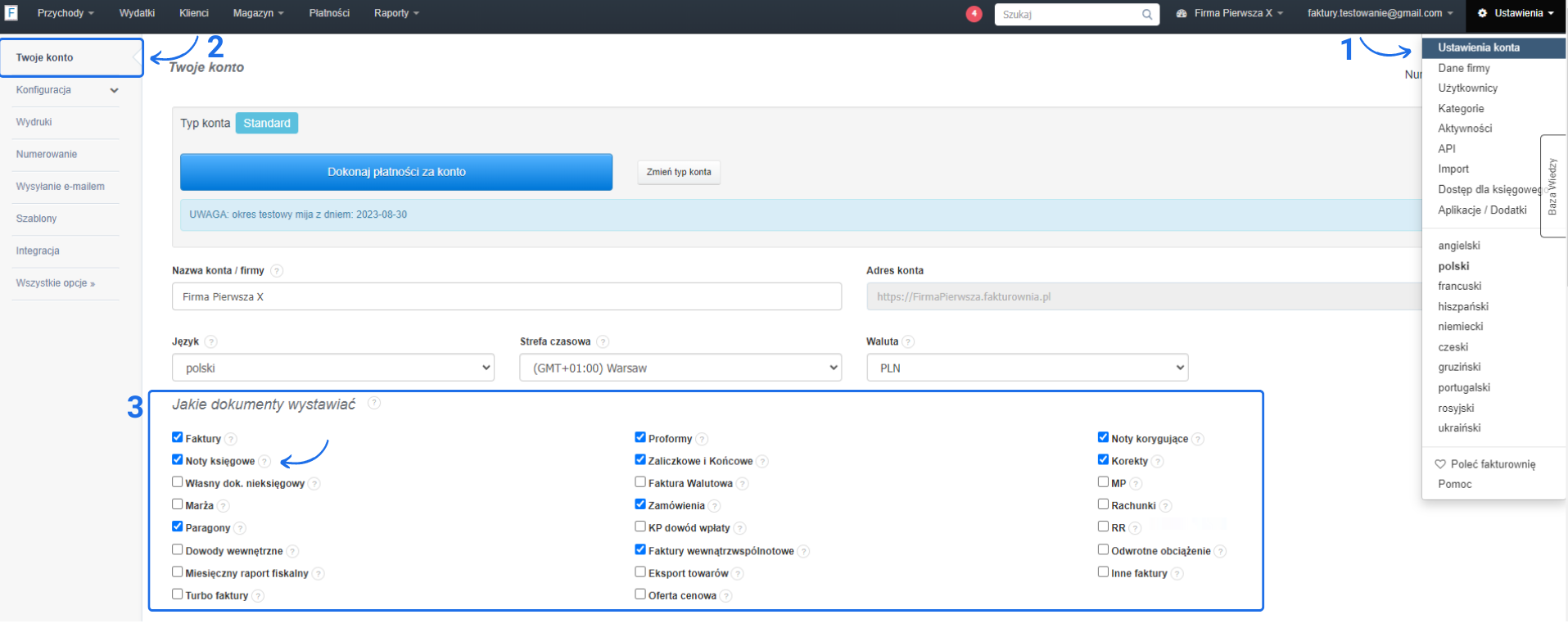

Aby móc wystawić ten typ dokumentu, należy aktywować go w ustawieniach konta. W tym celu:

- przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto na swoim koncie;

- w sekcji Jakie dokumenty wystawiać znajdź opcję Noty księgowe;

- zaznacz checkbox obok tej opcji;

- zatwierdź zmiany przyciskiem Zapisz na dole strony.

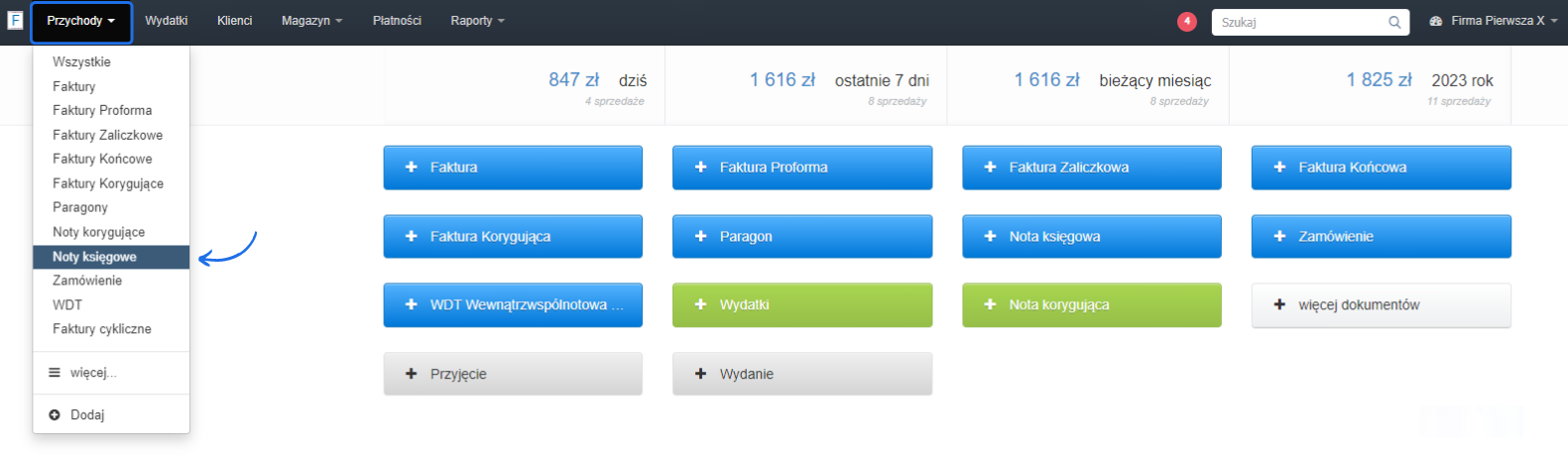

- następnie na pasku głównym kliknij zakładkę Przychody i z listy wybierz Noty księgowe, by przejść na listę wystawionych na koncie not księgowych lub utworzyć nową;

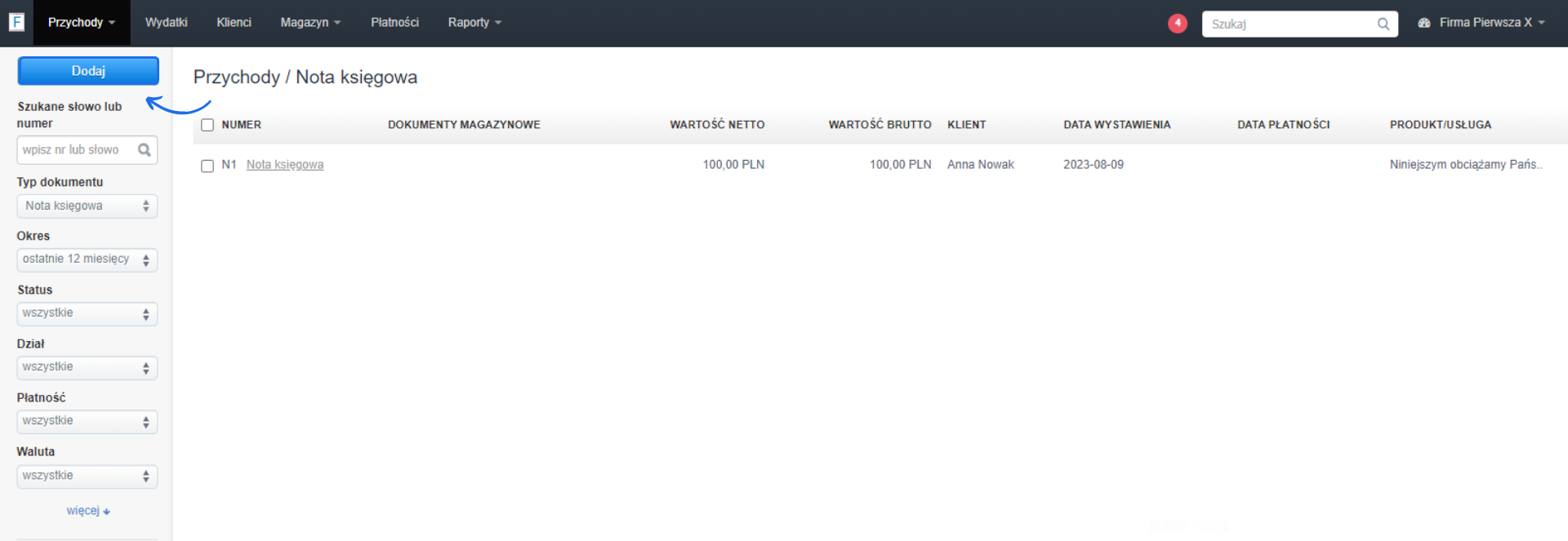

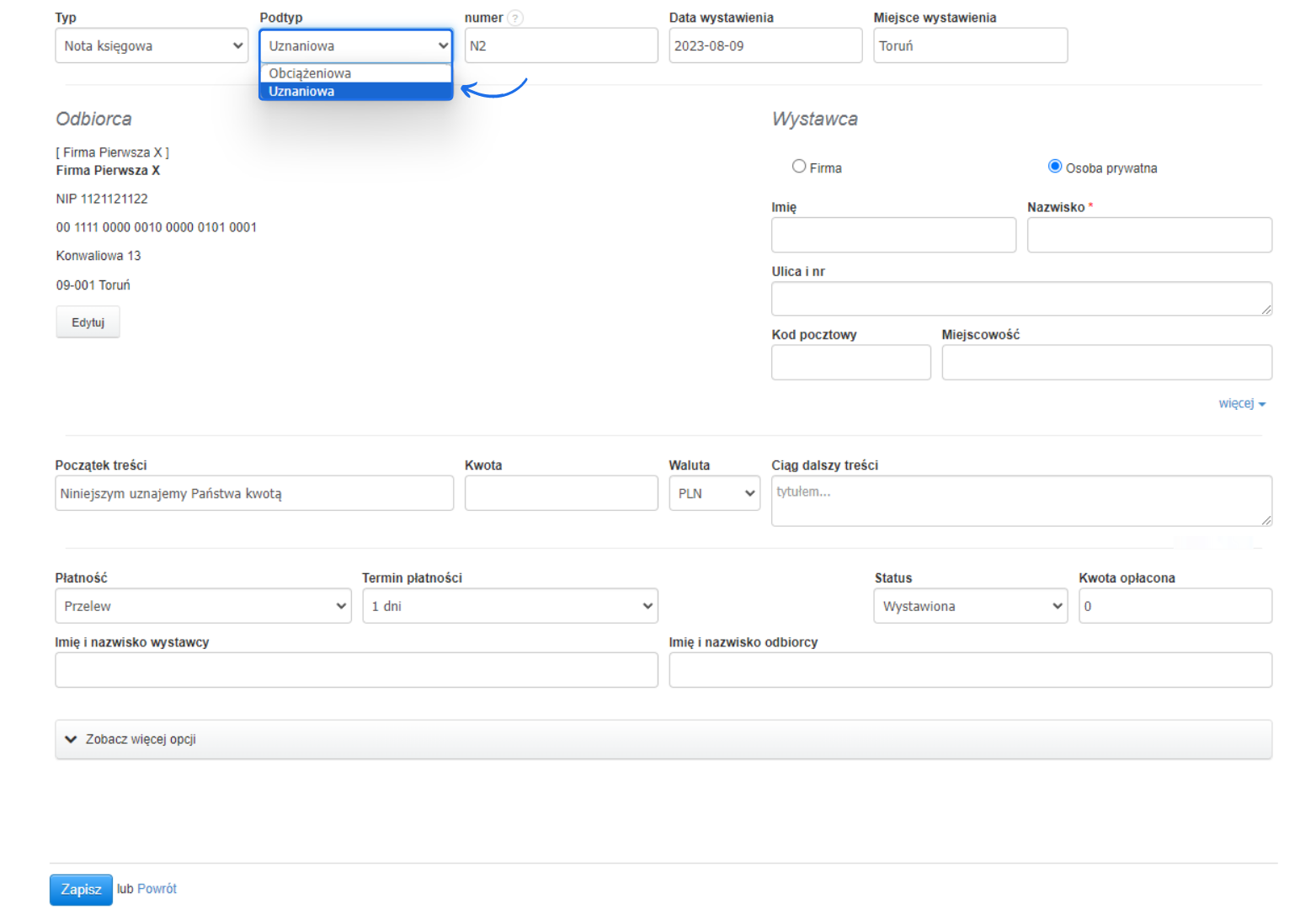

- na liście utworzonych not księgowych kliknij przycisk Dodaj, aby utworzyć nową notę;

- w rubryce Podtyp możesz wybrać czy chcesz utworzyć notę Uznaniową czy Obciążeniową;

- uzupełnij wymagane dane i zatwierdź utworzenie dokumentu klikając Zapisz.

W przypadku wybrania opcji nota uznaniowa będziesz jej Odbiorcą. Natomiast podczas wystawiania noty obciążeniowej Twoje dane widoczne będą po stronie Wystawcy takiej noty.

Szablon noty księgowej w prawidłowy sposób wyświetli również dane bankowe w tym kod SWIFT.

Należy pamiętać, że nota księgowa jest dodatkowych dokumentem, który można wykorzystać tylko w niektórych sytuacjach. Nie ma możliwości, aby zastąpić nią faktury albo refaktury, za pomocą których zakupione towary lub usługi są przenoszone na właściwego nabywcę. Notę należy sporządzić w dwóch egzemplarzach. Kwoty w walutach obcych powinny być przeliczone na walutę polską według kursu obowiązującego w chwili przeprowadzenia operacji gospodarczej.

Sprawdź działanie systemu korzystając z interaktywnej instrukcji

Interaktywny przewodnik poprowadzi Cię krok po kroku na rzeczywistych ekranach Fakturowni, umożliwiając łatwe zrozumienie i wykonanie potrzebnych działań.

Kliknij Start aby rozpocząć, a następnie klikaj w niebieskie pola, lub użyj strzałek w prawym dolnym rogu do nawigowania po instrukcji.