Wystawiając faktury w Fakturowni, masz możliwość wybrania jednego spośród sześciu banków w celu określenia przeliczania waluty według kursu danego banku. W niniejszym artykule wyjaśniamy, jak skonfigurować domyślny bank z kursami, jak przeliczać waluty przy wystawianiu faktur oraz jak system Fakturownia dostosowuje się do polskich przepisów VAT w zakresie kursów walutowych.

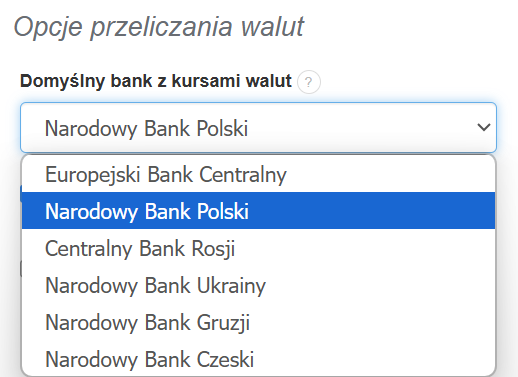

Domyślny bank z kursami walut - konfiguracja

Aby skorzystać z przeliczenia waluty według kursu:

- Narodowy Bank Polski, czyli bank centralny Rzeczypospolitej Polskiej

- Europejski Bank Centralny

- Centralny Bank Rosji

- Narodowy Bank Gruzji

- Narodowy Bank Ukrainy

- Narodowy Bank Czeski

- przejdź do menu Ustawienia > Ustawienia konta > Konfiguracja > Opcje przeliczania walut

- w rubryce Domyślny bank z kursami walut wybierz jedną z opcji

- naciśnij przycisk Zapisz

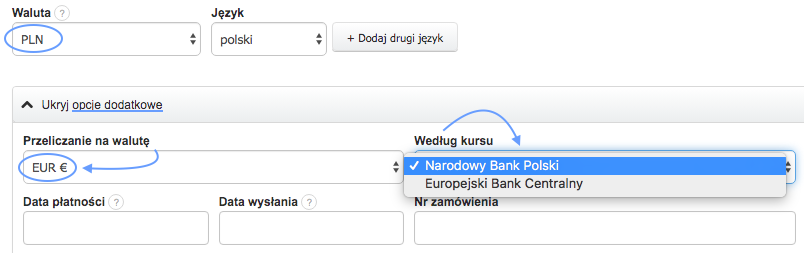

Wystawienie faktury z przeliczeniem na inną walutę

- podczas wystawiania faktury wybierz walutę wiodącą w rubryce Waluta

- oraz walutę, na którą chcesz przeliczyć wartość faktury w rubryce Przeliczanie na walutę (widocznej po naciśnięciu przycisku Zobacz więcej opcji)

- po wybraniu drugiej waluty wyświetlona zostanie rubryka Według kursu, w której będziesz mieć możliwość wybrania rodzaju przeliczonego kursu

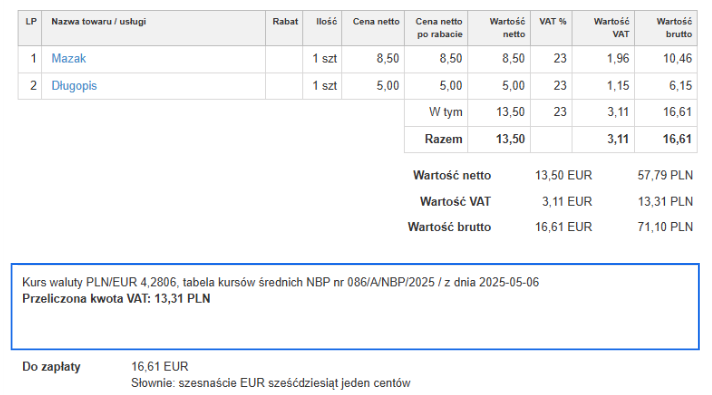

- po zapisaniu dokumentu program przeliczy wartość netto, wartość VAT i wartość brutto na wskazaną walutę

Zgodność kursu waluty z polskim prawem podatkowym

Zgodnie z art. 31a ust. 1 ustawy o VAT:

„W przypadku gdy kwoty stosowane do określenia podstawy opodatkowania są wyrażone w walucie obcej, przelicza się je na złote według kursu średniego danej waluty ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego."

W praktyce oznacza to, że kurs waluty stosowany na potrzeby VAT pochodzi z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. To, kiedy ten obowiązek powstaje, zależy od rodzaju transakcji:

Standardowe transakcje (dostawy krajowe, usługi) — obowiązek podatkowy powstaje z chwilą dostawy towaru lub wykonania usługi (data sprzedaży). Kurs pobierany jest z dnia poprzedzającego datę sprzedaży.

WDT (wewnątrzwspólnotowa dostawa towarów) — obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później niż 15. dnia miesiąca następującego po miesiącu dostawy. Oznacza to, że:

- jeśli faktura została wystawiona w terminie (przed 15. dniem następnego miesiąca), kurs pobierany jest z dnia poprzedzającego datę wystawienia faktury;

- jeśli faktura nie została wystawiona w terminie, kurs pobierany jest z 14. dnia miesiąca następującego po miesiącu dostawy.

Faktury wysyłane do KSeF — za datę wystawienia faktury uznaje się datę przesłania do KSeF (art. 106na ust. 1 ustawy o VAT), o ile jest ona zgodna z datą wpisaną przez podatnika w polu P_1. Jeśli faktura jest wysyłana do KSeF przed datą sprzedaży, kurs liczony jest od dnia poprzedzającego datę wysłania do KSeF, a nie datę sprzedaży.

Alokacja dokumentu WDT do okresu JPK_V7M — faktura WDT powinna być ujęta w JPK_V7M w okresie odpowiadającym dacie powstania obowiązku podatkowego (nie dacie sprzedaży). Jeśli alokacja nie jest zgodna z oczekiwaniami, datę księgowania VAT można skorygować ręcznie bezpośrednio na dokumencie. Szczegóły dotyczące dat księgowania VAT znajdziesz tutaj: https://pomoc.fakturownia.pl/150853841-Data-ksiegowania-podatku-VAT

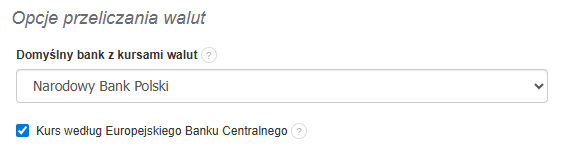

Kurs według Europejskiego Banku Centralnego

W systemie dostępna jest także dodatkowa funkcja: Kurs według Europejskiego Banku Centralnego.

- Po jej aktywacji na formularzu faktury pojawi się możliwość wyboru kursu np. NBP i EBC – niezależnie od domyślnego banku.

- Jeżeli jako domyślny bank wybierzesz Europejski Bank Centralny, checkbox znika automatycznie – kurs EBC jest wtedy domyślny i nie trzeba go zaznaczać.

- Jeśli opcja Kurs według EBC jest wyłączona, przeliczenie nastąpi zawsze według kursu z banku domyślnego (np. tylko NBP), a wybór z poziomu faktury nie będzie możliwy.

Ta funkcja jest przydatna np. w fakturach eksportowych, gdy kontrahent życzy sobie przeliczenia wg kursu EBC, a Ty wciąż możesz korzystać z NBP dla celów podatkowych.