Każdy podatnik, który wystawia fakturę w KSeF, ma obowiązek wskazania w niej, czy dotyczy ona jednostki podrzędnej JST lub członka grupy VAT. Wybór odpowiedniego checkboxa na szablonie faktury powoduje właściwe wypełnienie znacznika jednostki podrzędnej JST w schemie e-faktury.

Oznaczenia dotyczące JST i grupy VAT dostępne są w systemie w formularzu tworzenia faktury po stronie Nabywcy. Aby skorzystać z tych oznaczeń, kliknij frazę więcej ↓ i zaznacz pole wyboru przy wybranej opcji.

Jak wystawić fakturę dla JST?

W 2016 roku wprowadzono centralizację rozliczeń VAT w samorządach terytorialnych. Z tego względu w przypadku sprzedaży na rzecz jednostek samorządu terytorialnego (dalej JST) może zdarzyć się, że do celów VAT wskazany na fakturze będzie inny podmiot, niż jednostka, która w rzeczywistości jest odbiorcą transakcji. Przykładowo nabywcą będzie Gmina (JST), ale odbiorcą będzie Szkoła, będąca jednostką podległą JST. Nie ma przeciwwskazań, aby faktura zawierała dodatkowo dane jednostki podrzędnej (np. określenie nazwy samorządowej jednostki budżetowej, jej adresu oraz identyfikatora podatkowego NIP), która faktycznie dokonuje czynności dokumentowanej fakturą. Wystawiona w ten sposób faktura będzie stanowiła podstawę do właściwego przyporządkowania księgowego w dokumentacji prowadzonej przez jednostkę podrzędną.

W przypadku faktur wystawianych w KSeF na rzecz JST podaje się:

- dane sprzedawcy w elemencie "Podmiot1",

- dane nabywcy - JST, w elemencie "Podmiot2" (wraz z identyfikatorem podatkowym NIP JST nadanym na cele VAT), w tym wartość „1" w polu znacznikowym "JST",

- dodatkowo - dane jednostki podrzędnej JST (np. samorządowej jednostki budżetowej) w elemencie "Podmiot3" (wraz jej identyfikatorem podatkowym NIP oraz wypełnionym polem "Rola" – „8 – JST odbiorca").

Powyższe rozwiązanie umożliwia dostęp do faktury, w której nabywcą jest JST:

- JST oraz osobom fizycznym lub podmiotom uprawnionym do dostępu do faktur w ramach identyfikatora podatkowego NIP JST,

- osobom fizycznym lub podmiotom działającym w ramach danej jednostki podrzędnej JST, której dane (w tym identyfikator podatkowy NIP) wskazano na fakturze w Podmiot3.

Alternatywnie, JST wraz ze swoimi jednostkami podrzędnymi, może korzystać z modelu uprawnień wykorzystującego identyfikator wewnętrzny (IDWew). Wówczas zamiast identyfikatora podatkowego NIP jednostki podrzędnej na fakturach może być podawany identyfikator wewnętrzny IDWew tej jednostki.

Identyfikator wewnętrzny w KSeF jest to unikalny identyfikator wyodrębnionej jednostki wewnętrznej podatnika. Składa się z identyfikatora podatkowego (NIP) podatnika i ciągu znaków numerycznych np. 1111111111-33334.

Aby podać IDWew dla dodatkowego podmiotu na fakturze, wybierz NIP-wewn.ID na szablonie faktury. Opcja ta jest dostępna do wyboru wyłącznie po stronie danych Odbiorcy i Wystawcy.

Instrukcję, jak dodać identyfikator wewnętrzny (IDWew) do swojego działu w Fakturowni oraz jak działa dopasowywanie dokumentów po NIP+IDWew, znajdziesz w artykule Identyfikator wewn. z NIP (IDWew) w danych firmy – jak działa?

Dane podmiotów do faktury najczęściej otrzymasz od nabywcy.

Jak wystawić fakturę dla grupy VAT?

Grupa VAT to szczególny rodzaj podatnika podatku od towarów i usług. Składa się z co najmniej dwóch powiązanych ze sobą finansowo, ekonomicznie i organizacyjnie podmiotów. Do celów VAT są one traktowane jako jedna firma.

W takiej sytuacji na fakturze wystąpi zarówno grupa VAT identyfikująca się własnym NIP na potrzeby rozliczeń VAT, jak również dodatkowy podmiot będący członkiem grupy VAT, posiadający odrębny NIP ale nie posługujący się nim do celów rozliczenia podatku VAT a wyłącznie do celów podatku dochodowego.

W przypadku faktur wystawianych w KSeF na rzecz grupy VAT podaje się:

- dane sprzedawcy w elemencie "Podmiot1",

- dane nabywcy – grupy VAT, w elemencie "Podmiot2" (wraz z identyfikatorem podatkowym NIP grupy VAT nadanym na cele VAT), w tym wartość „1" w polu znacznikowym "GV",

- dodatkowo - dane członka grupy VAT w elemencie "Podmiot3" (wraz jej identyfikatorem podatkowym NIP oraz wypełnionym polem "Rola" – „10 – członek GV odbiorca").

Powyższe rozwiązanie umożliwia dostęp do faktury, w której nabywcą jest GV:

- GV oraz osobom fizycznym lub podmiotom uprawnionym do dostępu do faktur w ramach identyfikatora podatkowego NIP GV,

- osobom fizycznym lub podmiotom działającym w ramach członka GV, którego dane (w tym identyfikator podatkowy NIP) wskazano na fakturze w Podmiot3.

Alternatywnie, grupa VAT wraz z podmiotami będącymi członkami GV, może korzystać z modelu uprawnień wykorzystującego identyfikator wewnętrzny (IDWew). Wówczas zamiast identyfikatora podatkowego NIP członka GV na fakturach może być podawany identyfikator wewnętrzny IDWew tego podmiotu.

Dane podmiotów do faktury najczęściej otrzymasz od nabywcy.

Czy JST może tworzyć grupę VAT?

Jednostki samorządu terytorialnego mogą tworzyć grupy VAT. W takiej sytuacji konieczne będzie zaznaczenie obu checkboxów:

Jeśli jednostka podrzędna takiej JST jest jednocześnie członkiem grupy VAT, to jej dane należy wprowadzić jako dodatkowy podmiot na szablonie faktury dwukrotnie: z rolą "JST - odbiorca" oraz kolejny raz ale z rolą "Członek GV - odbiorca".

Od prawidłowego oznaczenia podmiotów na fakturze zależy, czy każdy z nich otrzyma dostęp do wystawionej przez Ciebie faktury w KSeF.

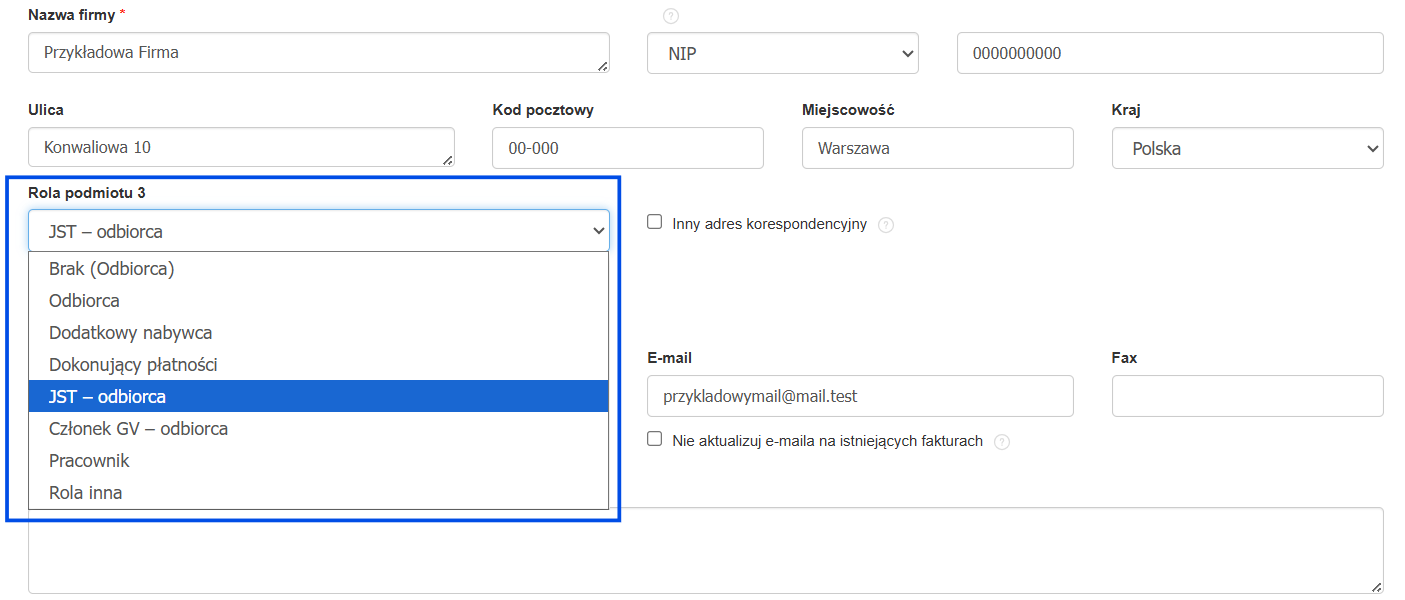

Domyślna rola podmiotu 3 na karcie klienta

Jeżeli ten sam klient wielokrotnie występuje na fakturach jako dodatkowy podmiot (np. JST – odbiorca), możesz przypisać mu domyślną rolę bezpośrednio na karcie klienta. Dzięki temu po wybraniu kontrahenta z bazy podczas wystawiania faktury system automatycznie uzupełni pole Rodzaj podmiotu zgodnie z zapisanym ustawieniem.

Aby skonfigurować domyślną rolę:

- Otwórz kartę wybranego klienta w bazie kontrahentów.

- W polu Rola podmiotu 3 wybierz odpowiednią wartość z listy.

- Kliknij Zapisz, aby zatwierdzić zmiany.

Od tego momentu podczas dodawania tego klienta jako Podmiotu 3 na formularzu faktury wybrana rola zostanie uzupełniona automatycznie. Funkcja usprawnia wystawianie dokumentów dla jednostek samorządu terytorialnego oraz innych kontrahentów, którzy regularnie występują w tej samej roli.

Obecnie przypisywanie roli działa jednokierunkowo: rola z karty klienta podstawia się na fakturę. Odwrotnie nie — gdy odbiorca jest dodawany pierwszy raz od razu z poziomu faktury i tam nadamy mu rodzaj podmiotu (np. JST – odbiorca), to ustawienie nie zapisuje się do karty klienta.

Automatyczne wypełnianie znacznika przy fakturach cyklicznych, imporcie i API

Od 30.07.2026 wybranie roli „JST – odbiorca" / „Członek GV – odbiorca" u odbiorcy ustawia odpowiedni znacznik (buyer_jst/buyer_gv) automatycznie również wtedy, gdy faktura powstaje inną drogą niż formularz — np. jako faktura cykliczna, przez import lub przez JSON API. Wcześniej automatyczne zaznaczanie działało tylko na formularzu w przeglądarce.

Uwaga dla integratorów API: znacznik wynika z roli odbiorcy, więc jeśli odbiorca ma rolę JST/GV, wysłanie buyer_jst: 0 (lub buyer_gv: 0) nie wyłączy znacznika — w odpowiedzi i tak wróci 1. Żeby faktycznie wyłączyć znacznik, trzeba usunąć rolę JST/GV z odbiorcy. Mechanizm tylko ustawia znacznik — nigdy go nie gasi sam z siebie.

Dla faktur już wysłanych do KSeF zmiana ta nie działa wstecz — jeśli stara faktura ma rolę JST, ale brakujący znacznik trafił już do KSeF, jedyną drogą poprawy jest korekta.