W Fakturowni możesz wystawiać dokument Eksport towarów, który potwierdza wywóz towaru poza granice Unii Europejskiej. Funkcja ta jest przeznaczona dla firm sprzedających towary klientom spoza UE. Zanim zaczniesz wystawiać takie dokumenty, musisz aktywować odpowiednią opcję w ustawieniach konta.

W ramach przygotowań do wdrożenia KSeF zaktualizowaliśmy działanie systemu w zakresie nazewnictwa dokumentu. Dla faktur eksport towarów wystawionych po 21.12.2025 na podglądzie faktury widoczna będzie nazwa Faktura nr… zamiast Eksport towarów nr… Zmiany te są częścią dostosowywania systemu do wymagań Krajowego Systemu e-Faktur.

👉 Jak przygotowujemy system na KSeF? Sprawdź zmiany i bądź na bieżąco!

Jak aktywować dokument Eksport towarów?

Przed pierwszym wystawieniem dokumentu włącz funkcję w ustawieniach konta.

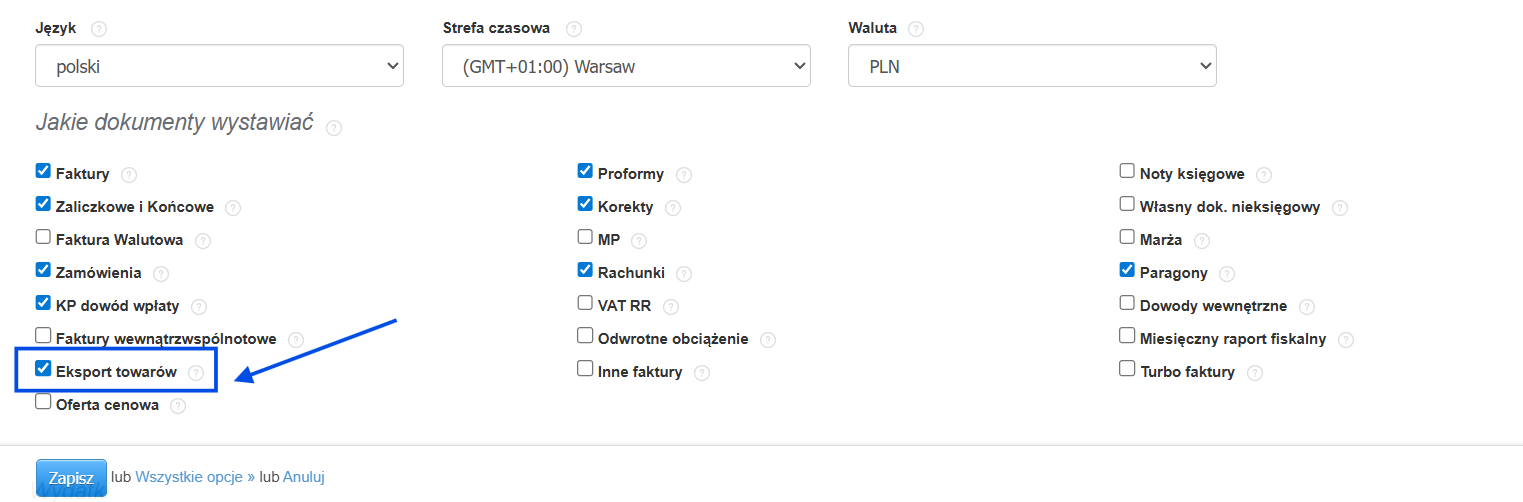

- Przejdź do zakładki Ustawienia > Ustawienia konta > Twoje konto,

- w sekcję Jakie dokumenty wystawiać zaznacz checkbox przy opcji Eksport towarów.

- Kliknij Zapisz, by potwierdzić zmiany.

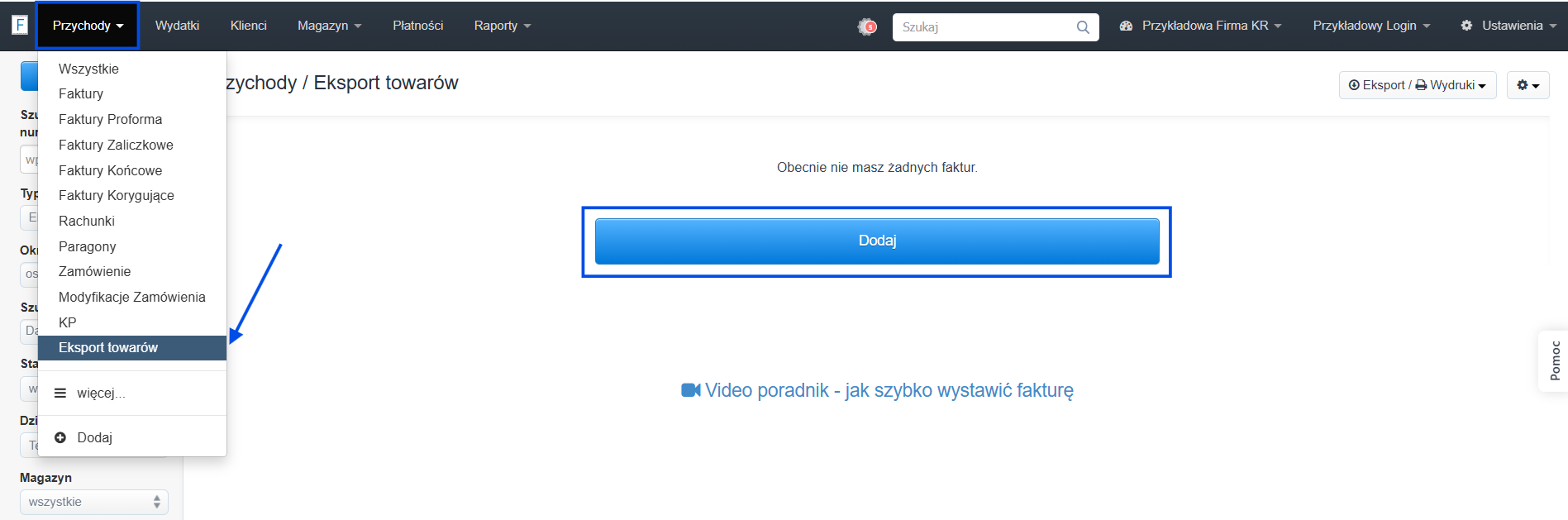

Po zapisaniu opcja Eksport towarów pojawi się w menu Przychody.

Jak wystawić dokument Eksport towarów?

- Wybierz Przychody > Eksport towarów.

- Kliknij Dodaj.

- Uzupełnij dane dokumentu i zapisz.

Jak dołączyć potwierdzenie wywozu do dokumentu?

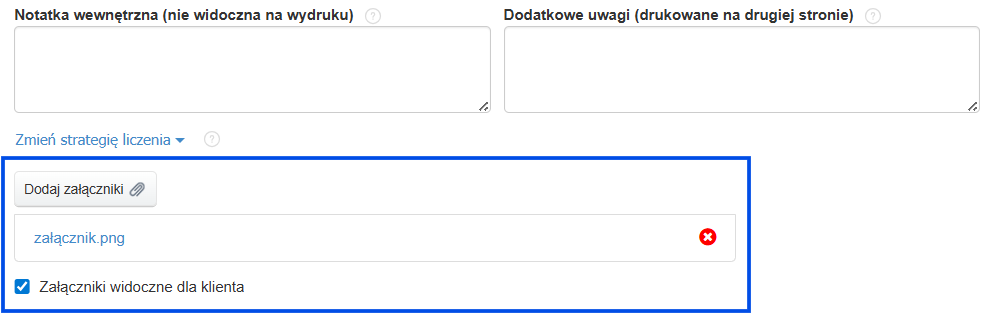

Do dokumentu Eksport towarów możesz dołączyć załącznik, np. dokument celny potwierdzający wywóz towaru. Jeśli chcesz udostępnić załącznik klientowi (np. w wiadomości e-mail), zaznacz opcję Załączniki widoczne dla klienta. Szczegółowy opis znajdziesz w instrukcji dołączanie załączników do przesyłanej faktury.

Dodatkowe informacje o eksporcie towarów

Sprzedaż towarów na rzecz odbiorców z krajów spoza Unii Europejskiej stanowi eksport towarów. Taka dostawa może korzystać ze stawki VAT 0%, pod warunkiem że podatnik posiada dokumenty potwierdzające wywóz towarów poza terytorium UE.

Prawo do zastosowania stawki 0% przysługuje, jeżeli przed upływem terminu złożenia deklaracji podatkowej za dany okres rozliczeniowy podatnik otrzyma dokument potwierdzający wywóz towarów.

Dokumentami potwierdzającymi eksport są w szczególności:

- dokument elektroniczny otrzymany z systemu teleinformatycznego obsługującego zgłoszenia wywozowe lub jego wydruk potwierdzony przez urząd celny,

- zgłoszenie wywozowe w formie papierowej, złożone poza systemem teleinformatycznym, lub jego kopia potwierdzona przez urząd celny.

Jeżeli potwierdzenie wywozu zostanie otrzymane przed terminem złożenia deklaracji za okres, w którym miała miejsce dostawa, sprzedaż można wykazać jako eksport towarów ze stawką VAT 0% już za ten okres.

Obowiązek podatkowy przy eksporcie towarów powstaje z chwilą dokonania dostawy. Jeżeli jednak przed dostawą podatnik otrzyma całość lub część zapłaty (np. zaliczkę, przedpłatę, zadatek lub ratę), obowiązek podatkowy powstaje w momencie otrzymania tej kwoty – w odniesieniu do otrzymanej należności.

Samo wystawienie faktury nie wpływa na moment powstania obowiązku podatkowego przy eksporcie towarów.

Fakturę możemy wystawić na 60 dni przed dokonaniem dostawy, jak również nie później niż 15 dnia miesiąca, następującego po miesiącu dokonania dostawy.