Jak wystawić fakturę walutową?

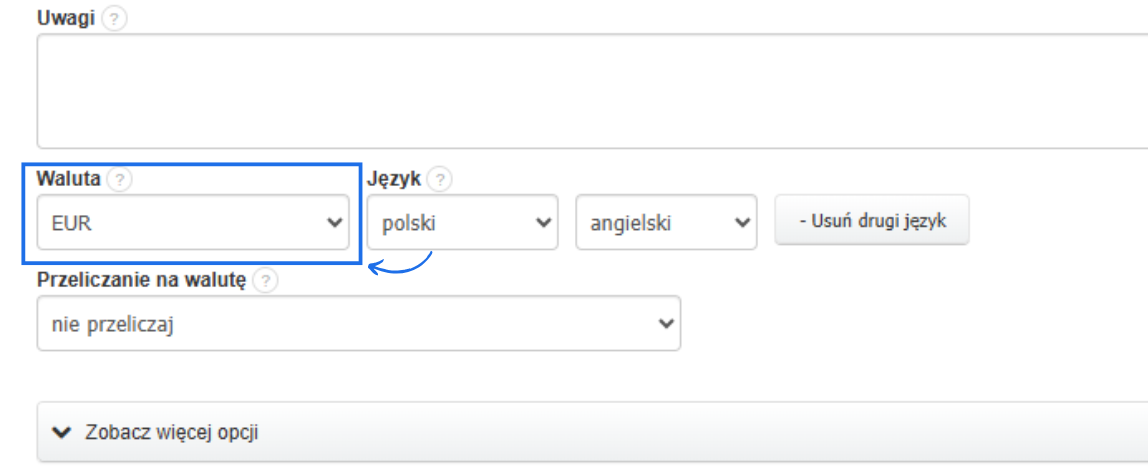

W Fakturowni możliwe jest wystawianie faktur walutowych. Możesz skorzystać z formularza faktury VAT i w dedykowanych polach jak Waluta i Przeliczanie na walutę określić właściwą dla transakcji walutę.

Możesz również aktywować w ustawieniach konta typ dokumentu faktura walutowa, dzięki czemu uzyskasz dostęp do listy faktur wystawionych w innej walucie niż waluta główna konta.

Aby aktywować typ dokumentu faktura walutowa:

-

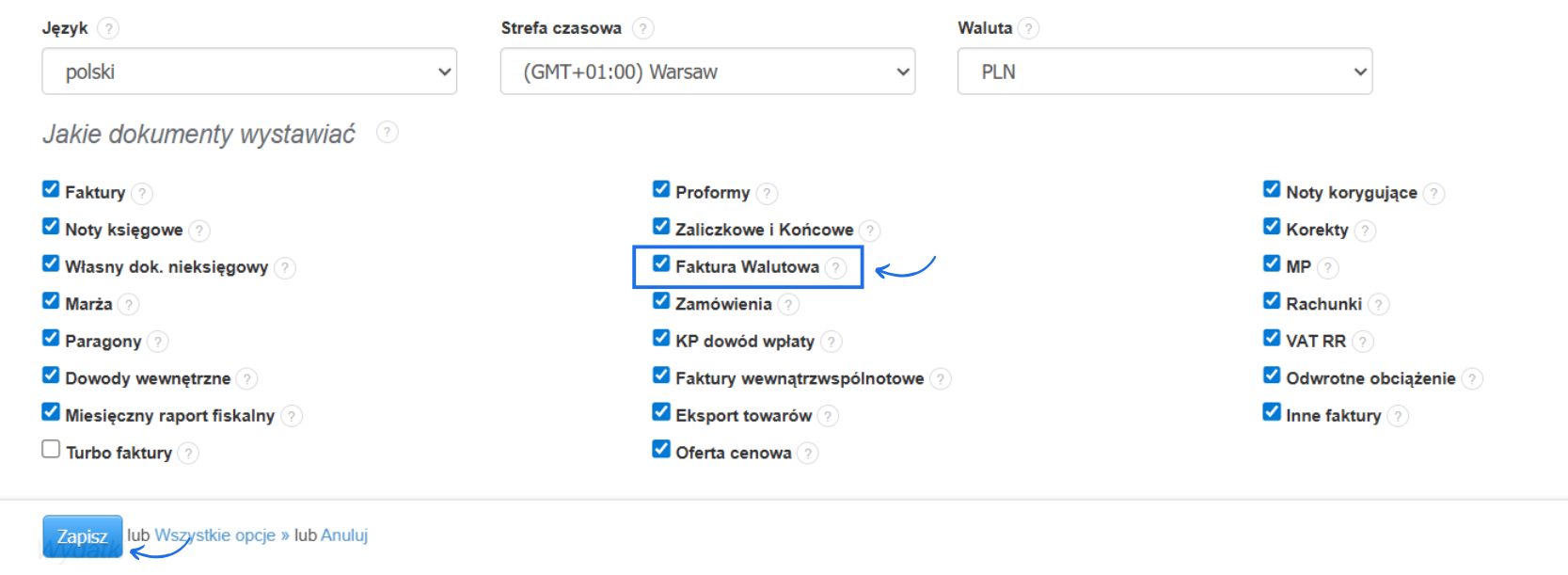

przejdź do zakładki Ustawienia > Ustawienia konta,

-

w sekcji Jakie dokumenty wystawiać zaznacz checkbox przy opcji Faktura walutowa,

- zatwierdź zmiany przyciskiem Zapisz.

Po zapisaniu zmian możesz już wystawiać dokumenty tego typu. Wystarczy przejść do zakładki Przychody/Faktury > Faktura walutowa, a następnie Dodaj — o czym więcej w artykule jak wystawić fakturę walutową do zagranicznego kontrahenta.

Faktura walutowa to dokument księgowy, potwierdzający dokonanie transakcji, wynikającej ze sprzedaży produktu bądź świadczenia usług. Jest zbliżona do klasycznej faktury VAT, jedyna różnica polega na tym, że faktura walutowa jest wystawiana w obcej walucie, a faktura VAT w walucie polskiej PLN. Co za tym idzie, faktura walutowa jest stosowana wtedy, gdy przedsiębiorca dokonuje płatności w innej niż PLN walucie. Taka faktura obowiązuje i w obrocie krajowym, jak też w międzynarodowym, czyli mogą ją wystawiać podatnicy, którzy współpracują z firmami świadczącymi usługi zarówno na terenie naszego kraju, jak i poza nim. Warunkiem jest tylko wygenerowanie faktury w obcej walucie.

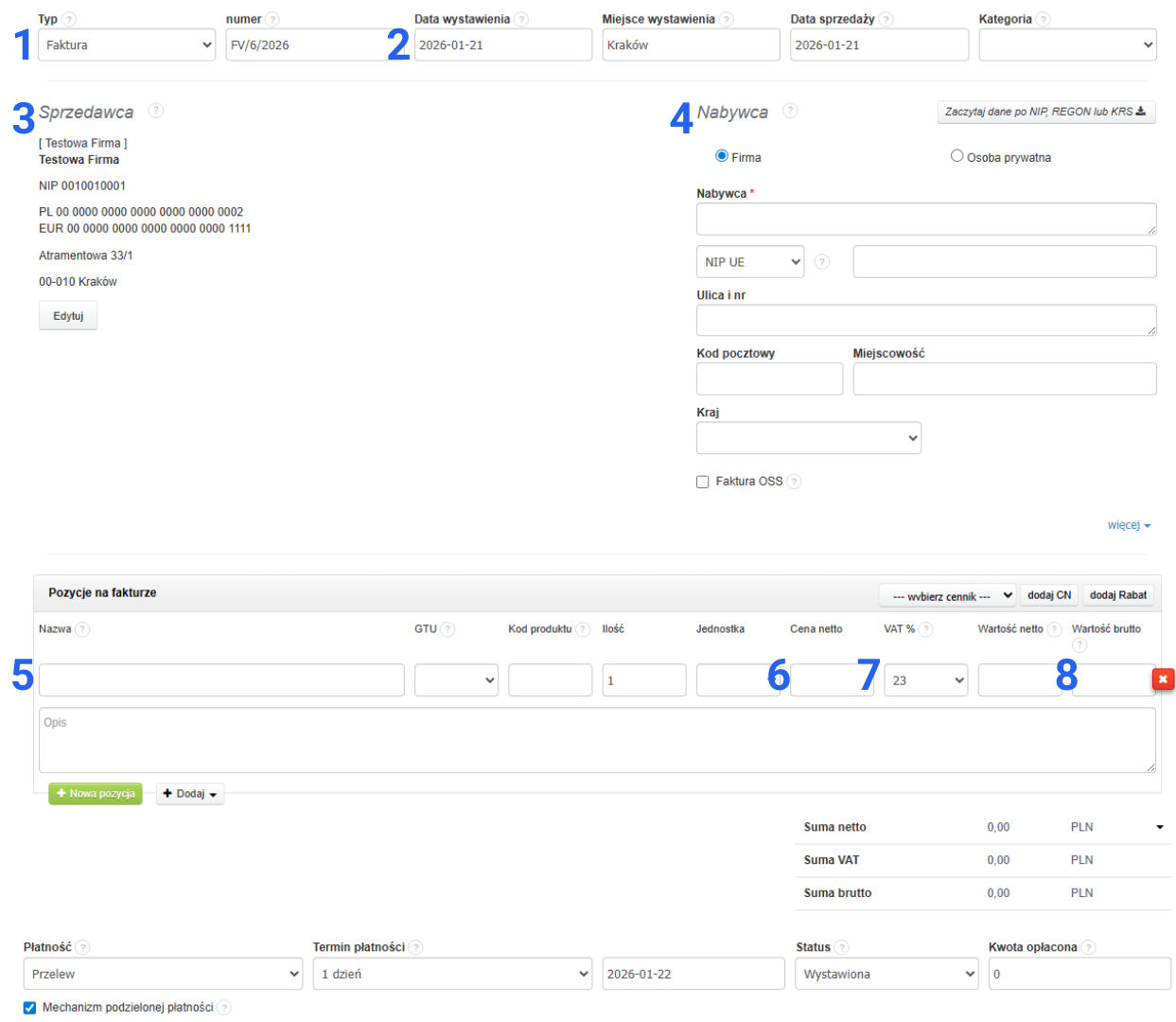

Faktura walutowa nie różni się niczym poza walutą od tradycyjnej faktury VAT i zawiera następujące elementy:

1. typ oraz numer dokumentu,

2. data wystawienia dokumentu,

3. nazwa i adres sprzedawcy oraz jego numer NIP,

4. nazwa i adres nabywcy oraz jego numer NIP,

5. dane dotyczące towaru lub usługi,

6. cena netto towaru,

7. stawkę podatku VAT wyrażoną w PLN,

8. wartość brutto

+ informację, w jakiej walucie jest wystawiana.

Podsumowując, wszystkie kwoty są wyrażane w obcej walucie, za wyjątkiem podatku, który musi być podany w walucie polskiej w PLN.

Kwotę, stanowiącą podstawę opodatkowania, która została wyrażona w obcej walucie, przeliczamy na złotówki stosując średni kurs ogłoszony przez NBP na ostatni dzień roboczy, który poprzedza dzień powstania obowiązku podatkowego. W sytuacji kiedy faktura walutowa zostanie wygenerowana zanim wystąpi obowiązek podatkowy, stosujemy średni kurs opublikowany przez NBP ostatniego dnia roboczego, poprzedzającego dzień, w jakim wystawiono fakturę.

Fakturę walutową musimy wystawić najpóźniej 15 dnia miesiąca następującego po miesiącu dostawy albo wykonania usługi. A w przypadku gdy wystawiamy fakturę przed powstaniem obowiązku podatkowego, termin obowiązuje na 30 dni przed dokonaniem dostawy towaru bądź wykonaniem usługi, albo trzymaniem całości/części zapłaty.

Kurs waluty na fakturach i w KSeF

W przypadku faktur walutowych system automatycznie wylicza kurs waluty używany do przeliczenia podatku VAT na PLN zgodnie z obowiązującymi zasadami.

Podczas wysyłki faktury walutowej do KSeF system przekazuje kurs waluty wykorzystywany do przeliczenia VAT. Dzięki temu XML KSeF zawiera wymagane informacje o kursie, dane są zgodne z wymaganiami schemy KSeF, a integracje księgowe otrzymują pełniejsze dane. Kurs przekazywany jest dla faktur w walucie innej niż PLN do 6 miejsc po przecinku.