Spis z natury dotyczy towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów.

Wpisuje się go do księgi m.in.:

- na dzień 1 stycznia,

- na koniec każdego roku podatkowego,

- na dzień rozpoczęcia działalności w ciągu roku podatkowego,

- w razie utraty w ciągu roku prawa do opłacania podatku na zasadzie ryczałtu od przychodów ewidencjonowanych.

Jak wpisać do PKPiR spis z natury?

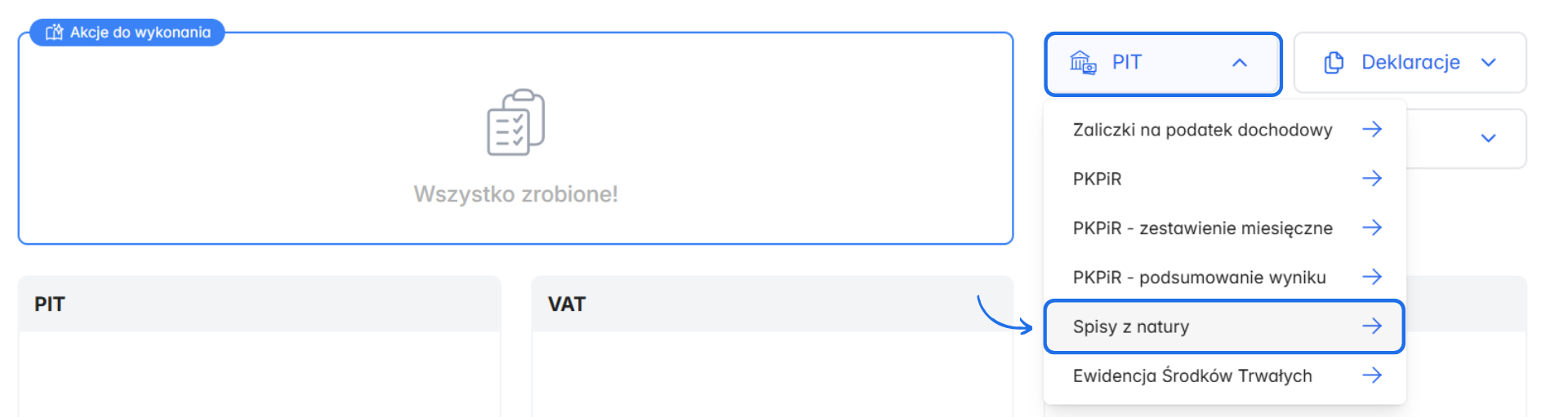

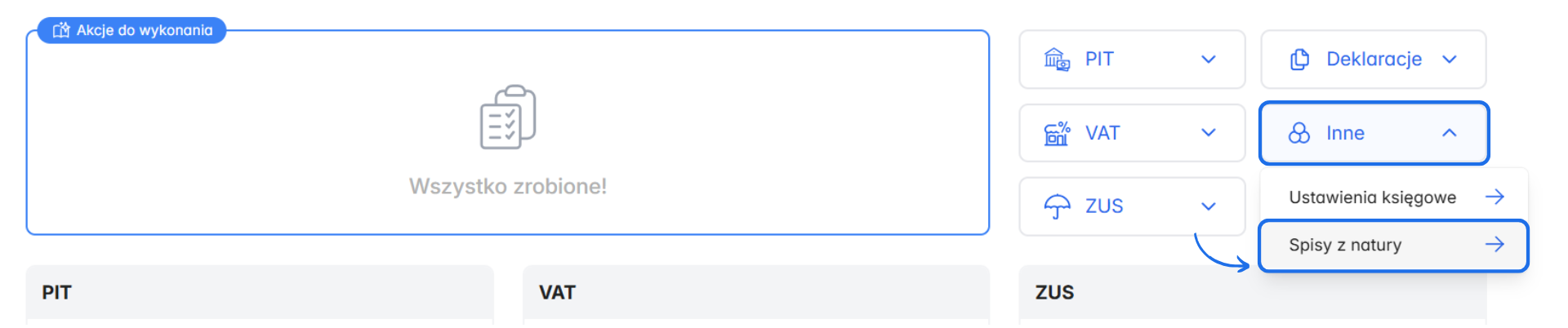

Możliwość dodania spisu z natury do PKPiR w module Samodzielnej księgowości dostępna jest poprzez kafelek PIT lub Inne dostępne z kokpitu modułu. Niezależnie od wyboru kafelka, dostępna do wyboru jest opcja Spisy z natury. Moduł Samodzielna księgowość jest usługą dodatkową płatną poza abonamentem w Fakturowni. Moduł można aktywować we wszystkich planach.

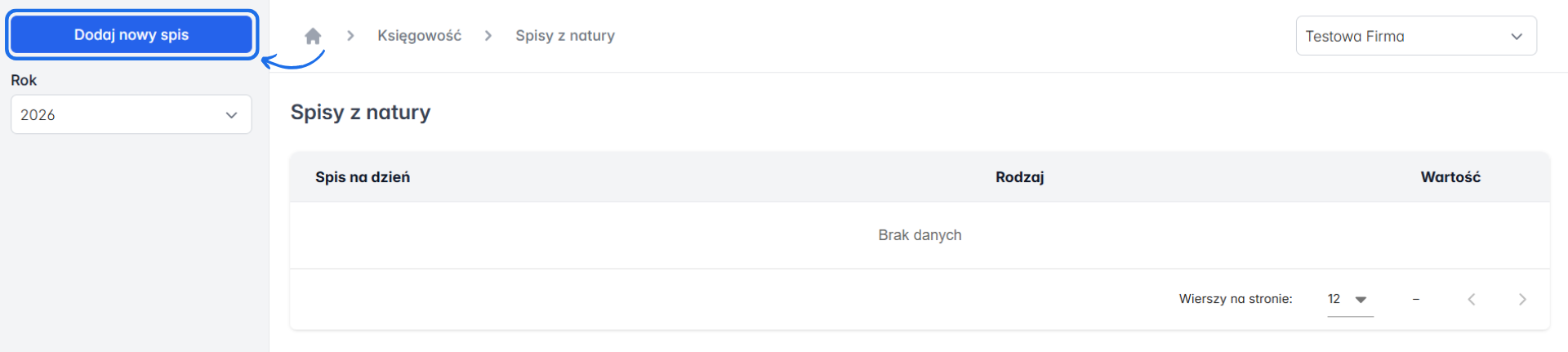

Aby dodać wartość remanentu sporządzonego na dany moment kliknij przycisk Dodaj nowy spis.

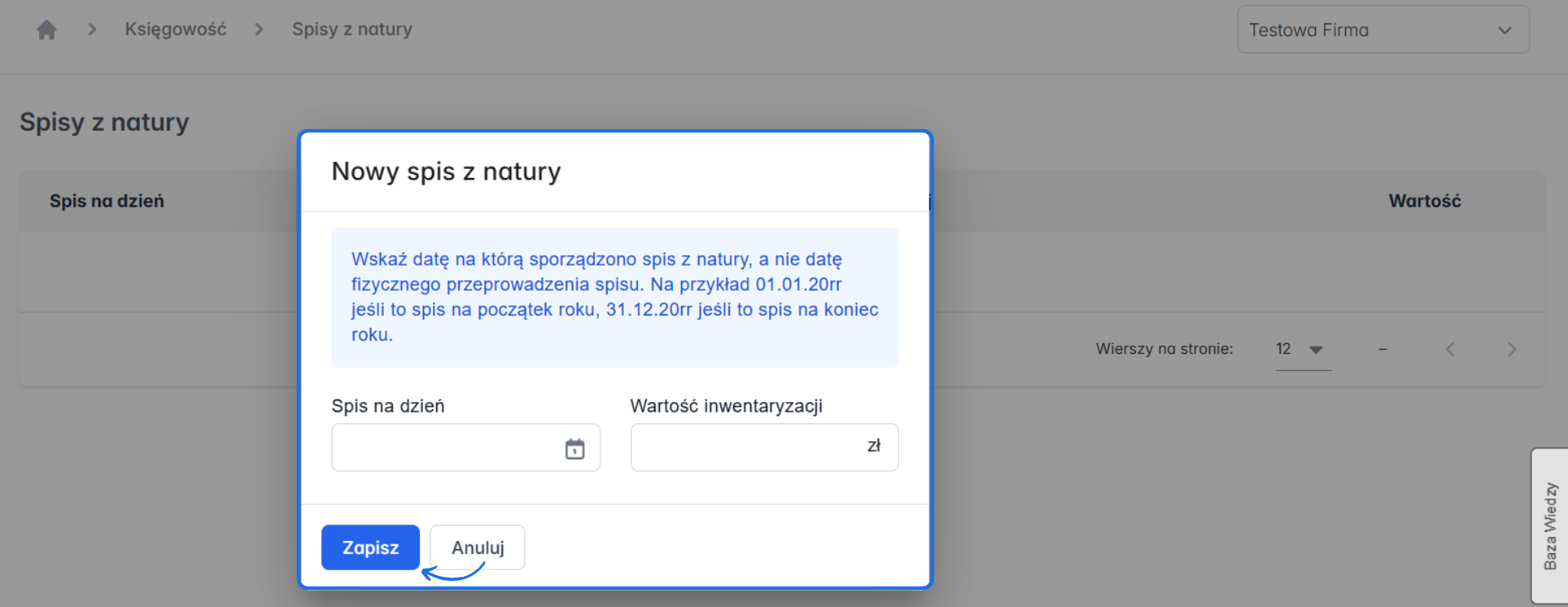

Na ekranie pojawi się formularz z polami do wypełnienia. Podaj datę spisu z natury oraz jego wartość.

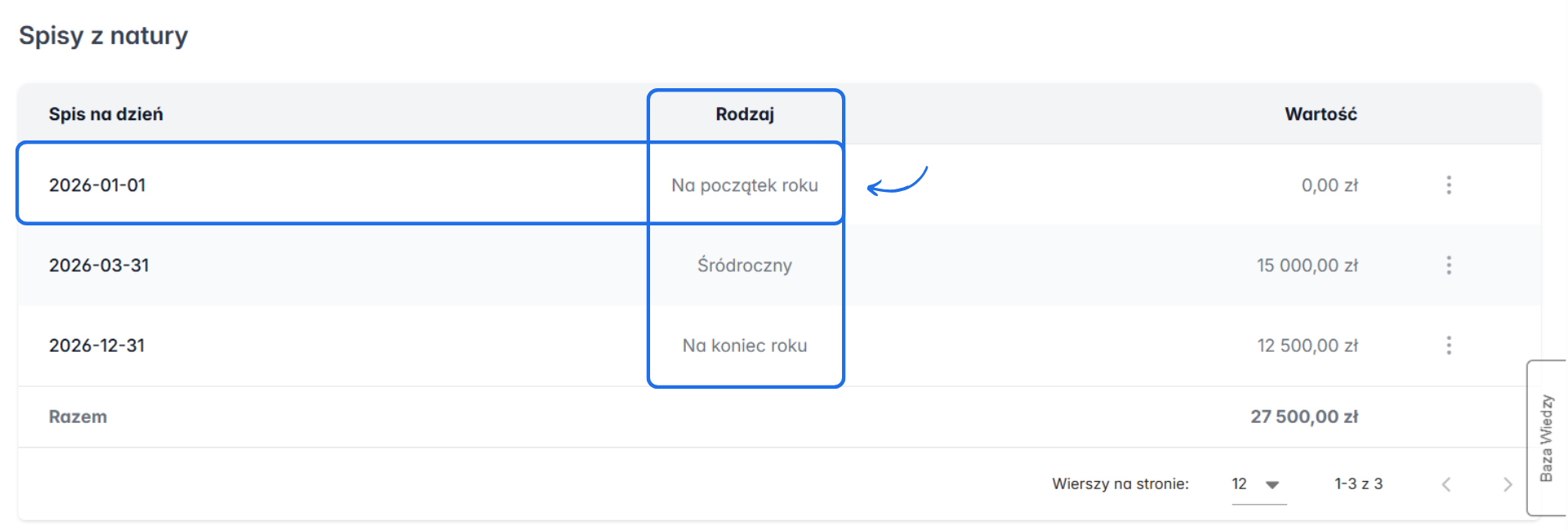

Wskazanie daty 1 stycznia danego roku powoduje, że system kwalifikuje taką wartość jako spis z natury na początek roku. Skorzystaj z tej opcji również, gdy prowadzisz już działalność i zaczynasz rozliczenia z nami w trakcie roku.

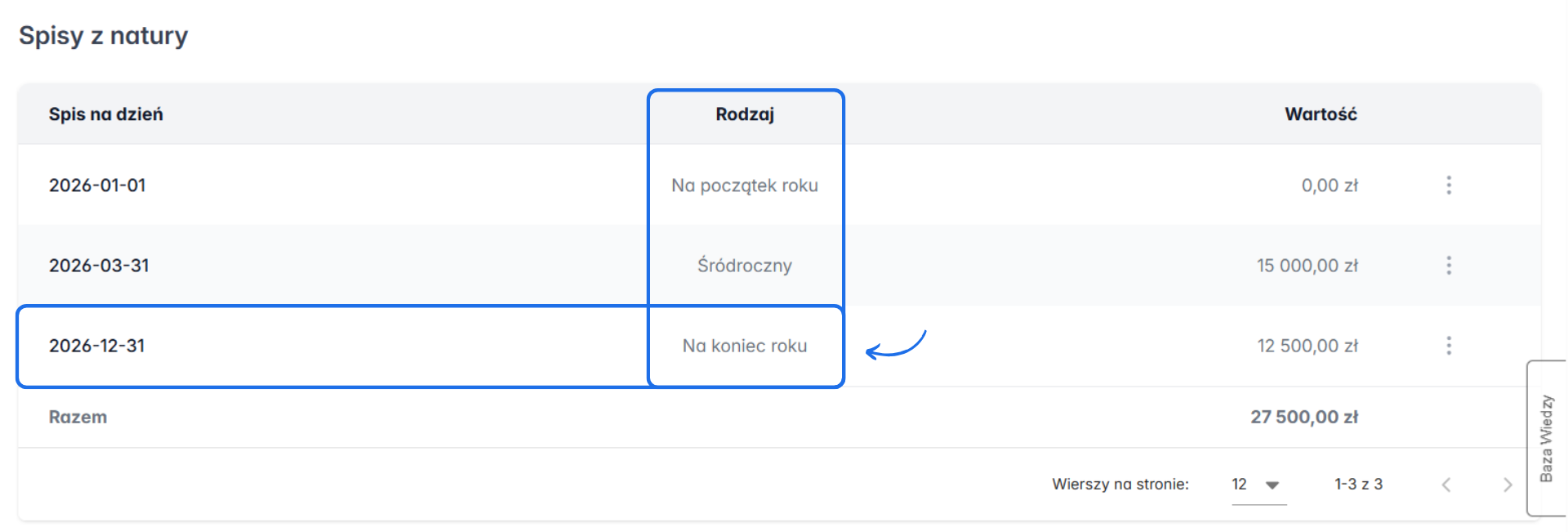

Wskazanie daty 31 grudnia danego roku powoduje, że spis kwalifikowany jest w systemie jako spis z natury na koniec roku.

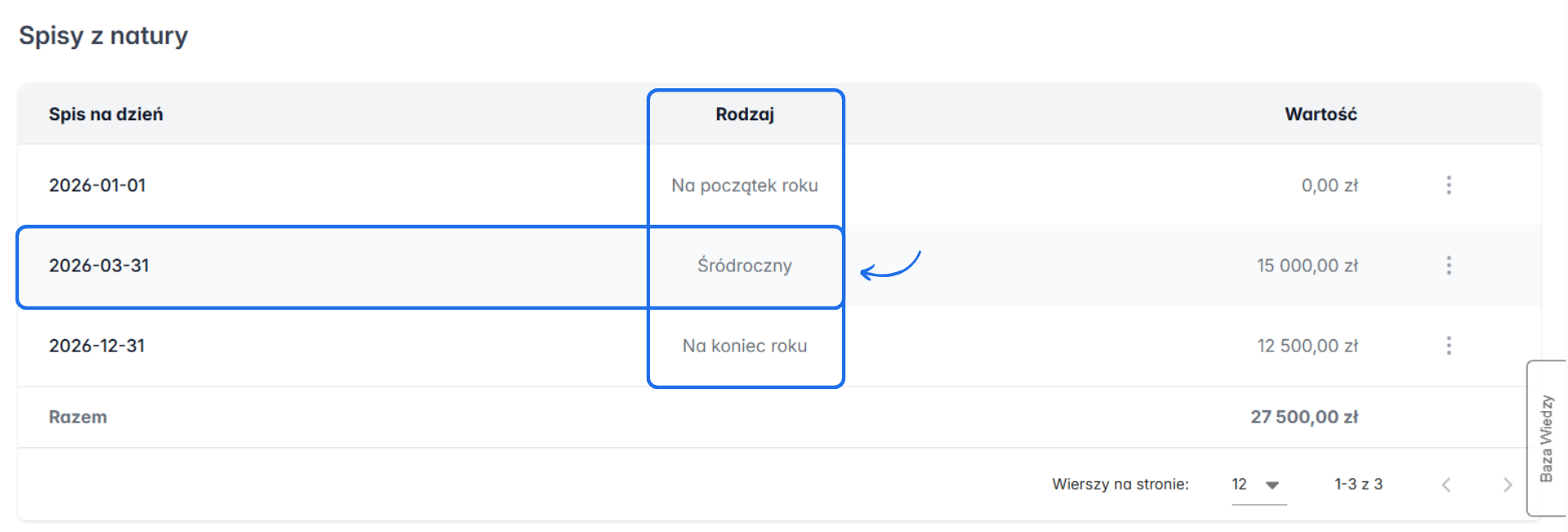

Podanie dowolnej daty, innej niż 1 stycznia i 31 grudnia, spowoduje że system uzna spis z natury jako sporządzony w trakcie roku.

System automatycznie uwzględni spis z natury przy obliczaniu zaliczki na podatek dochodowy PIT.

Spis z natury a wynik PKPiR

Jeśli sporządzasz wyłącznie spis z natury na koniec roku podatkowego, spis z natury uwzględniany jest w zaliczce na podatek dochodowy za miesiąc grudzień. Będzie również uwzględniony w rocznym rozliczeniu podatku PIT.

Jeśli wprowadzisz spis z natury w trakcie roku, system uwzględni go w najbliższej zaliczce na podatek dochodowy. Wartość ta będzie uwzględniana w zaliczkach do momentu wprowadzenia kolejnego spisu śródrocznego lub spisu na koniec roku przy obliczaniu zaliczki na podatek dochodowy za grudzień.

Jak ustalić dochód z działalności na podstawie wpisów do PKPiR?

Spis z natury w PKPiR - czyli jak wartość spisu z natury wpływa na wynik twojej firmy?

Inwentaryzacja produktów w magazynie w Fakturowni