W Fakturowni Marża widnieje jako jeden z typów faktur, które możemy wystawić. Rodzaj dokumentu VAT Marża można aktywować w menu Ustawienia > Ustawienia konta > Jakie dokumenty wystawiać, w tym miejscu trzeba zaznaczyć Marża, a następnie wcisnąć przycisk Zapisz.

Po aktywowaniu można już wystawiać dokumenty tego typu.

Czym dokładnie jest procedura VAT marża? Czy możesz skorzystać z tej procedury w swojej działalności? Jak w Fakturowni wystawiać dokumenty w procedurze VAT marża?

Odpowiedź na te pytania znajdziesz w naszej bazie wiedzy. Zobacz: Jak wystawić faktury VAT marża?

Marża czy narzut?

Natomiast jeśli Ty też mylisz marżę z narzutem, albo dotychczas uważałeś, że to to samo - to ten artykuł jest dla Ciebie.

Prowadzenie firmy, to codzienne podejmowanie decyzji. Miernikami, pomagającymi przedsiębiorcy lub handlowcom podejmować decyzje w obszarze sprzedaży, są m.in. marża i narzut. Wskaźniki te są częściowo do siebie podobne, przez co często mylone. Niestety, brak ich rozróżnienia i nieświadome zamienne stosowanie, może być przyczyną nieporozumień, a nawet podejmowania niekorzystnych decyzji biznesowych.

Podobieństwa

Oba wskaźniki mogą być wyrażone kwotowo lub procentowo, i zazwyczaj stosowane są w kalkulacjach jednostkowych.

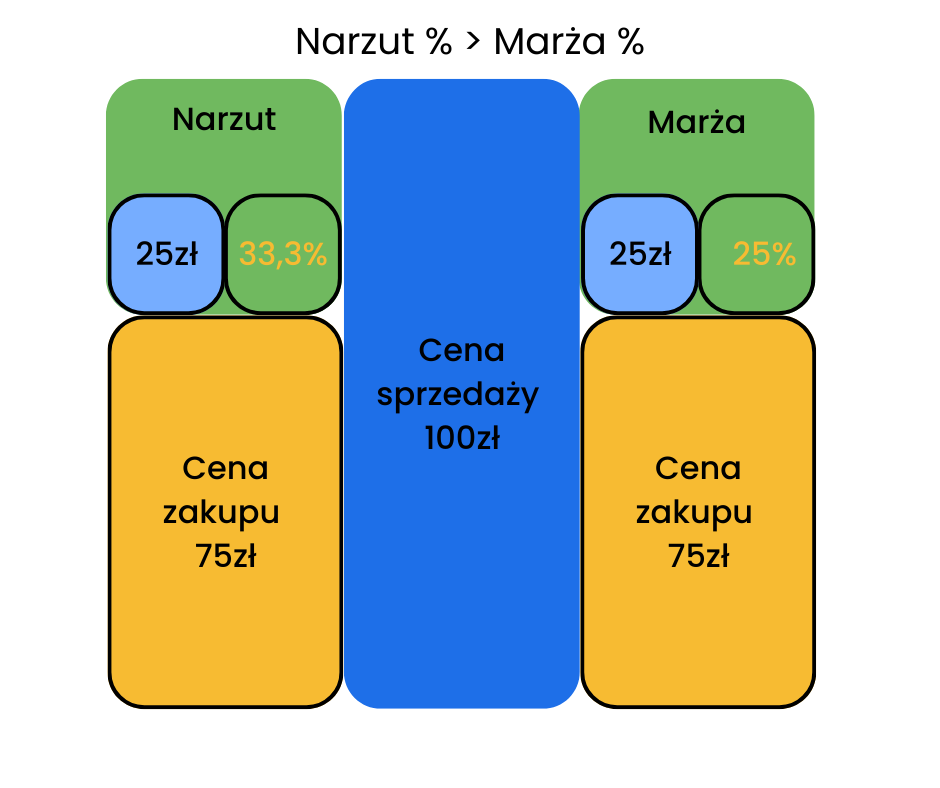

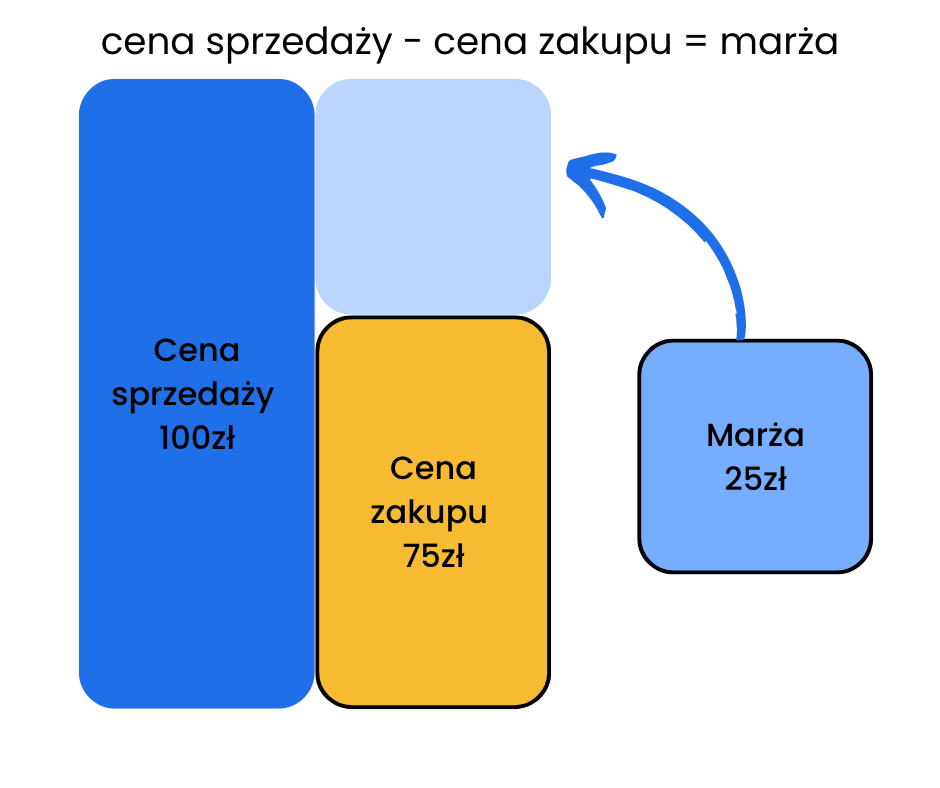

Załóżmy, że handlujemy towarem, który kupujemy za 75 zł, a sprzedajemy za 100 zł.

Marża wyrażona kwotowo mówi nam ile wynosi zysk w cenie sprzedaży jednostki towaru. Narzut wyrażony kwotowo pokazuje o ile powiększona jest cena zakupu towaru w stosunku do jego ceny sprzedaży, czyli o ile wyższa jest cena sprzedaży od kosztu, jaki ponieśliśmy na nabycie tego przedmiotu.

Wartość kwotowa narzutu i marży jest taka sama, bo oba wskaźniki ustalamy w ten sam sposób: od ceny sprzedaży odejmując cenę zakupu. Jeżeli sprzedajemy produkt za 100 zł zarabiając na nim 25 zł, to zarówno marża jak i narzut wyniosą dokładnie 25 zł.

Różnice zaczynają się w momencie, kiedy marżę i narzut zaczynamy wyrażać procentowo. Tutaj rozbieżności mogą być całkiem duże. Warto więc mieć pewność, że operujemy właściwymi wartościami i wraz z naszym rozmówcą (szefem czy handlowcem) dobrze się rozumiemy.

Marża

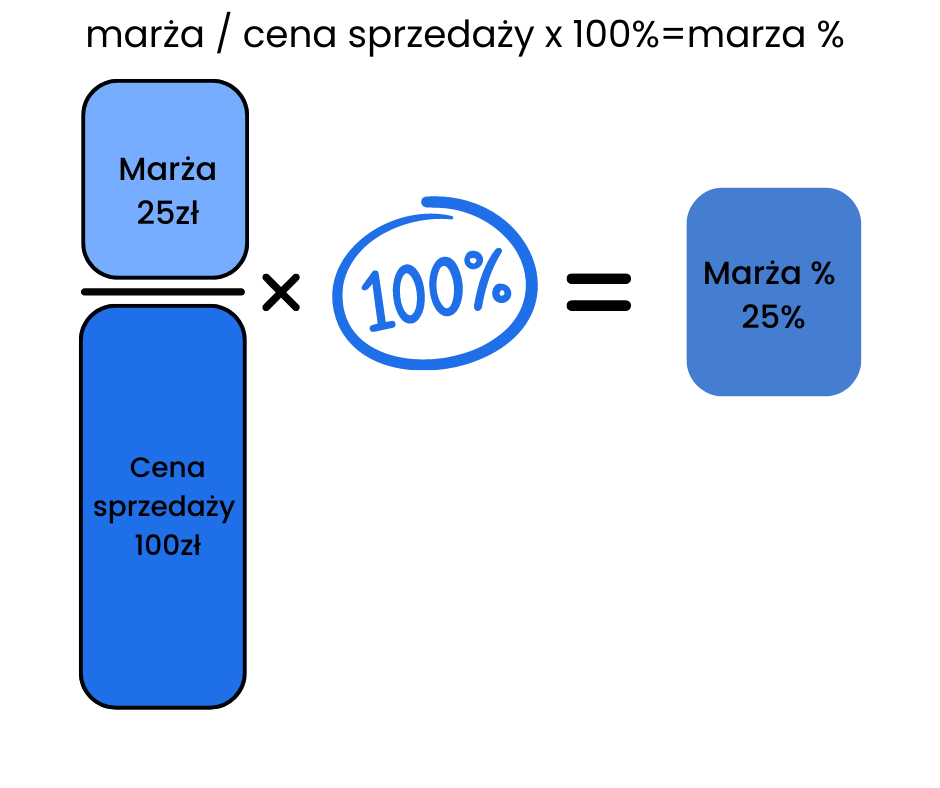

Marża wyrażona procentowo pokazuje, jaki jest udział zysku w cenie sprzedaży danego towaru. Aby ustalić procentową wartość marży, należy odnieść wartość zysku ze sprzedaży do ceny sprzedaży. Zysk ze sprzedaży to nic innego, jak ustalona przez nas wcześniej marża kwotowa.

Aby wyrazić marżę w procentach, zastosujemy wzór:

Marża procentowa = (cena sprzedaży – cena zakupu) / cena sprzedaży x 100%

Na naszym przykładzie: marża procentowa = 25 / 100 x 100% = 25%

Narzut

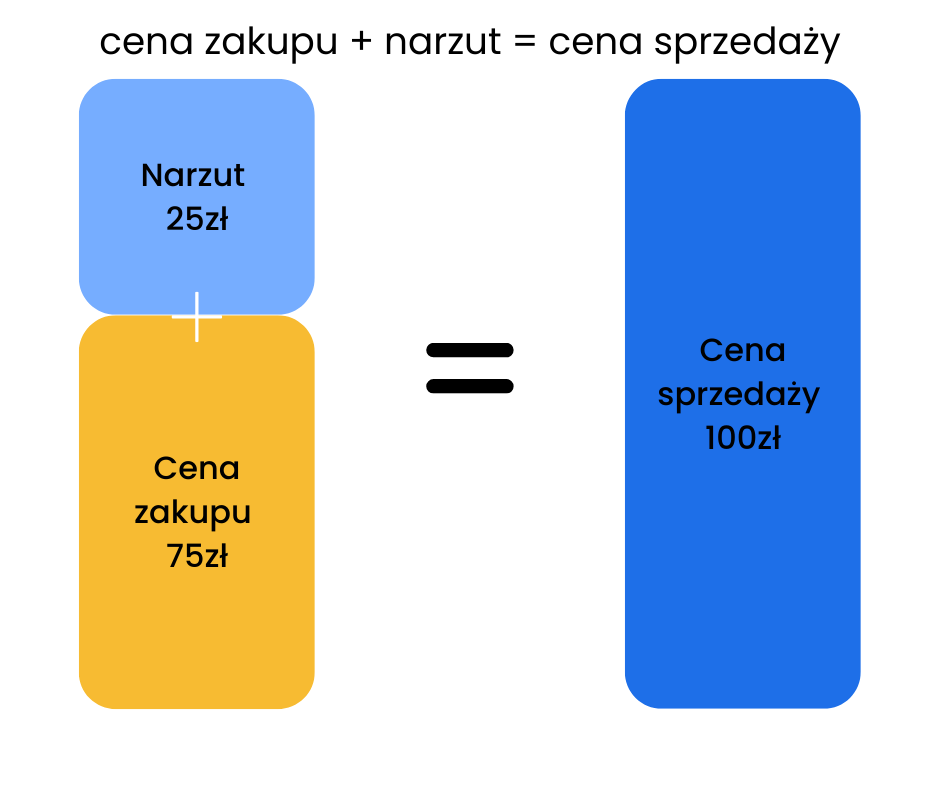

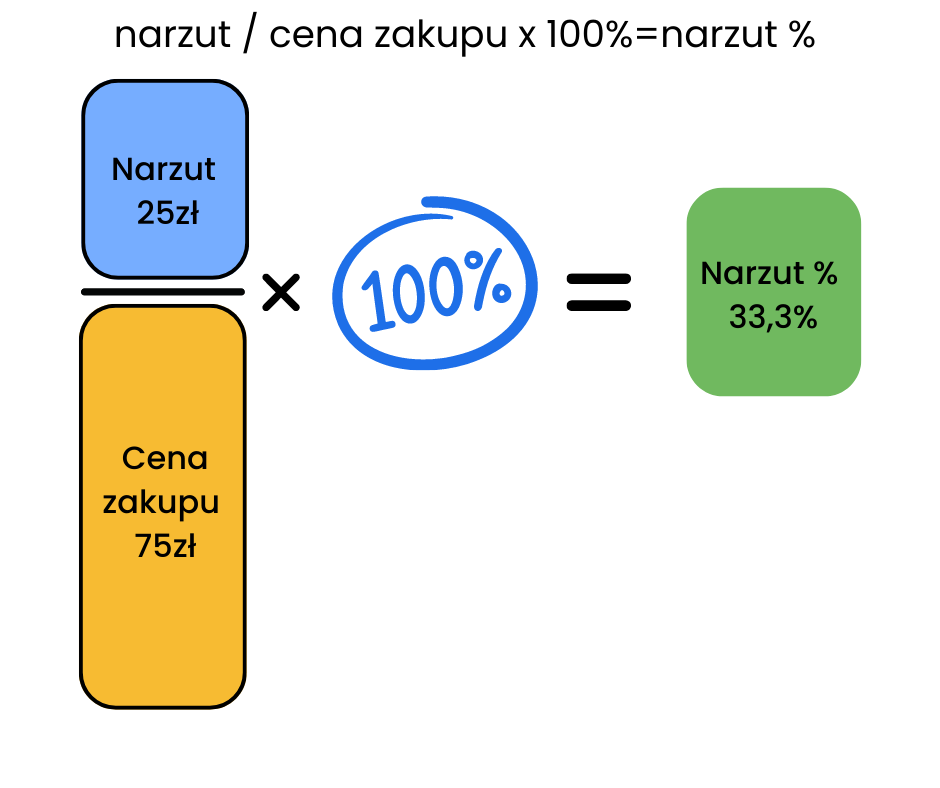

Narzut mówi nam o ile powiększona jest cena zakupu w stosunku do ceny sprzedaży. Handlowcy bardzo często narzutem ustalają cenę swoich produktów.

Aby wyrazić procentowo narzut, zastosujemy wzór:

Narzut procentowy = (cena sprzedaży – cena zakupu) / cena zakupu x 100%

Biorąc pod uwagę założone przez nas wcześniej wartości, narzut procentowy w naszym przypadku wyniesie: narzut = 25 / 75 x 100% = 33,3%

Teraz wyraźnie widać, jak bardzo różni się marża od narzutu, kiedy wyrażona jest w procentach.

Analizując różne przypadki zauważysz, że marża nie przekroczy 100%, podczas gdy narzut może wielokrotnie przekroczyć tę wartość. Co więcej, narzut zawsze będzie wartościowo wyższy od marży.

Kiedy marża wynosi 25%, narzut wynosi 33,3%.

Gdyby marża wyniosła 33,3%, narzut wyniesie całe 50%.

To ważne, czy osiągasz 30% marży czy narzutu. Zwłaszcza, jeśli właśnie raportujesz swoje wyniki przełożonemu, który na tej podstawie ma podjąć decyzję wpływające na cenę sprzedaży np. w kwestii udzielenia rabatu dla Twojego strategicznego klienta.

Przykład

Cena sprzedaży towaru wynosi 100 zł za sztukę. Jeśli uda Ci się uzyskać 5 zł rabatu, klient zdecydował się zamówić 100.000 sztuk.

Wyobraź sobie sytuację, kiedy mówisz: „Szefie, osiągam 33,3% marży na tym towarze, opuśćmy klientowi 5 zł”. To dla szefa oznacza dokładnie tyle, że przy cenie sprzedaży 100 zł, osiągasz 33 zł zysku, a koszt zakupu wynosi 67 zł. Zgadzając się na opuszczenie 5 zł, koszt zakupu nadal wynosi 67 zł, a Twoja marża kwotowa obniży się do 28 zł. Cena sprzedaży wyniesie 95 zł, marża procentowa po zmianie wyniesie ponad 29%, a narzut procentowy ok. 41%.

A teraz wyobraź sobie, że mylisz narzut z marżą i – myśląc o narzucie mówisz: szefie, osiągam 33,3% marży, opuśćmy klientowi 5 zł. Szef, kalkulując tak jak policzyliśmy wyżej – wyraża zgodę. Co się dzieje z Twoimi wynikami? W rzeczywistości przy cenie 100 zł osiągałeś 33,3% narzutu i 25% marży, co oznacza koszty na poziomie 75 zł i zysk w wysokości 25 zł. Teraz przy cenie 95 zł, zysk ze sprzedaży wyniesie zaledwie 20 zł – narzut procentowy po zmianie wyniesie 27%, ale marża 21%.

W jednym i drugim przypadku szef zgodził się obniżyć cenę o 5 zł. W obu przypadkach cena dla klienta wyniesie 95 zł. W obu sytuacjach szef liczy na zysk na poziomie 28 zł ze sztuki towaru. Jak bardzo rozczarowany będzie, gdy licząc na 28 zł x 100.000 szt = 280.000 zł zysku z transakcji, ostatecznie do firmy wpłynie 20 zł x 100.000 zł = 200.000 zł? Drobny błąd w rozmowie, a dla firmy 80.000 zł utraconych korzyści.