Czym są wakacje składkowe ZUS i jak z nich skorzystać, przeczytasz w artykule Wakacje składkowe ZUS.

Z poniższego artykułu dowiesz się, co zaznaczyć w systemie, aby prawidłowo naliczyć ZUS za miesiąc objęty wakacjami składkowymi w Fakturowni.

Wakacje składkowe - funkcjonalność

Aby dodać składkę ZUS, przejdź do zakładki Księgowość i z listy wybierz Składki ZUS. Za pomocą przycisku + Nowa składka dodaj nową składkę.

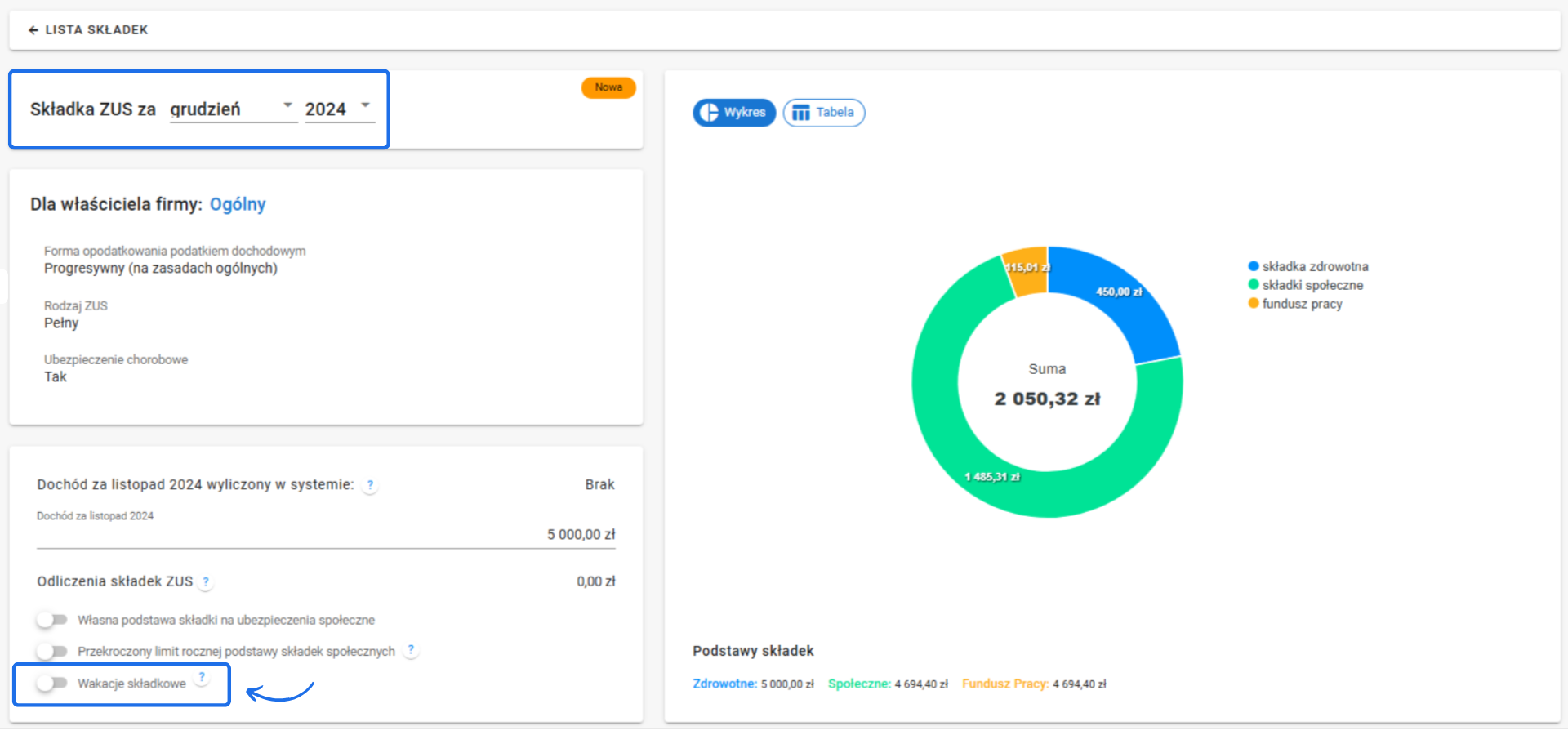

Jeśli w danym miesiącu korzystasz z wakacji składkowych, zaznacz właściwy checkbox na widoku składki za ten miesiąc. Dla roku 2024 funkcja dostępna jest tylko dla składki za grudzień (zgodnie z przepisami) - zobacz rysunek niżej. W kolejnych latach funkcja widoczna będzie w każdym miesiącu, bo to Ty decydujesz, kiedy chcesz z tej ulgi skorzystać. System automatycznie uniemożliwia oznaczenie wakacji składkowych w wielu miesiącach roku. Jeśli zdecydujesz się skorzystać z wakacji składkowych w wybranym przez siebie miesiącu, to w kolejnych miesiącach tego roku podatkowego funkcja będzie niedostępna.

Nasze rozwiązanie bierze pod uwagę rodzaj ZUS, do którego jesteś zgłoszony jako przedsiębiorca, a także fakt dobrowolnego opłacania składki chorobowej. System weryfikuje, czy posiadasz opłacone składki chorobowe za dwa poprzednie miesiące tj. utworzone i opłacone składki ZUS (w tym chorobowe) za dwa miesiące poprzedzające wakacje składkowe. Jeśli nie, uwzględni chorobowe w kwocie do zapłaty za miesiąc objęty ulgą. Jeśli tak, składka zostanie dla Ciebie opłacona przez Państwo, a kwota składki chorobowej nie pojawi się na ekranie.

Kwoty składek, jakie wyświetlą się po włączeniu funkcji Wakacje składkowe, to kwoty, jakie za miesiąc objęty ulgą jesteś zobowiązany odprowadzić do ZUS. Widok nie uwzględnia kwot pokrytych na Twoją korzyść z budżetu państwa.

Przykład:

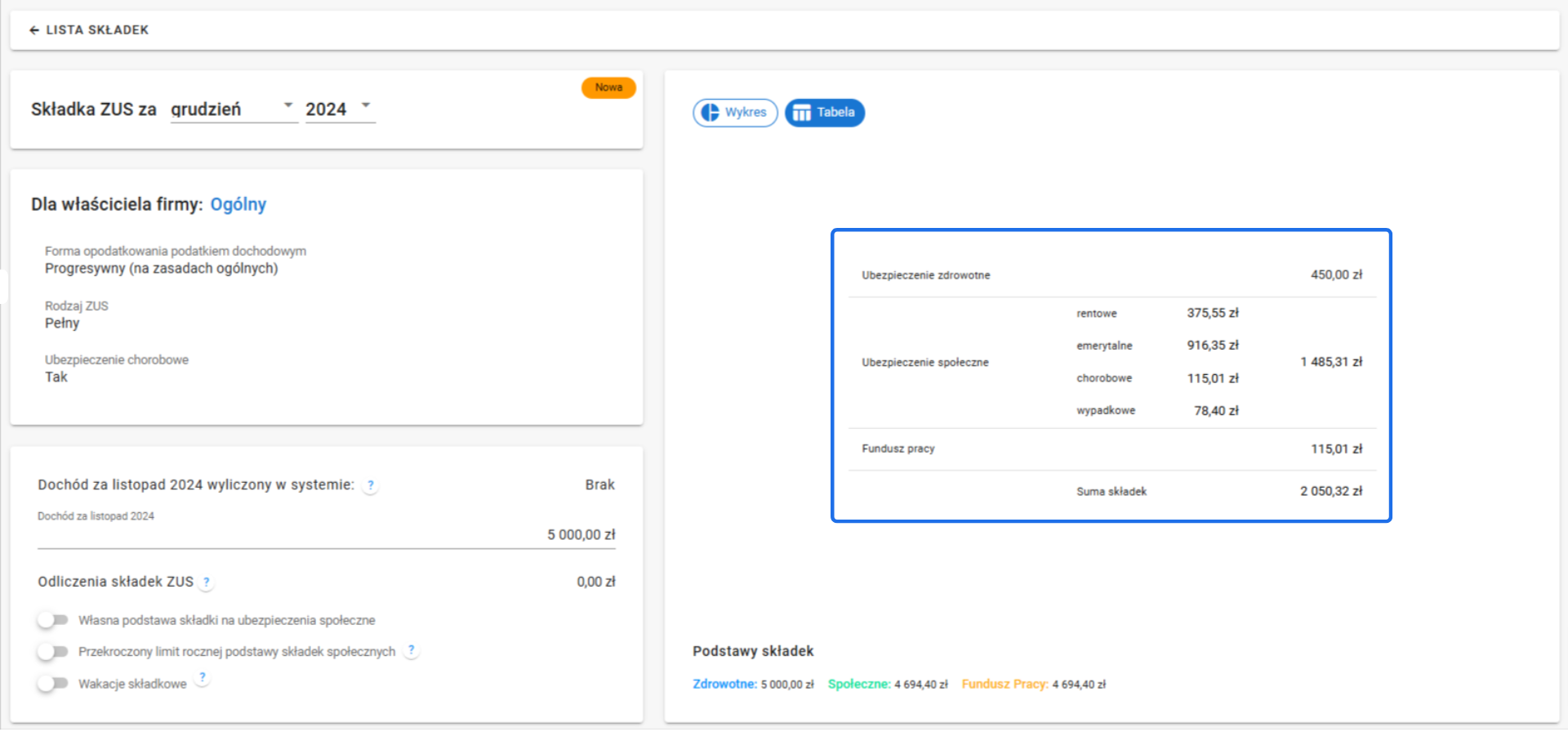

Poniżej widok pełnej składki ZUS dla użytkownika opodatkowanego według skali, zgłoszonego do pełnego ZUS z dobrowolną składką chorobową, który w poprzednim miesiącu osiągnął dochód w wysokości 5.000 zł.

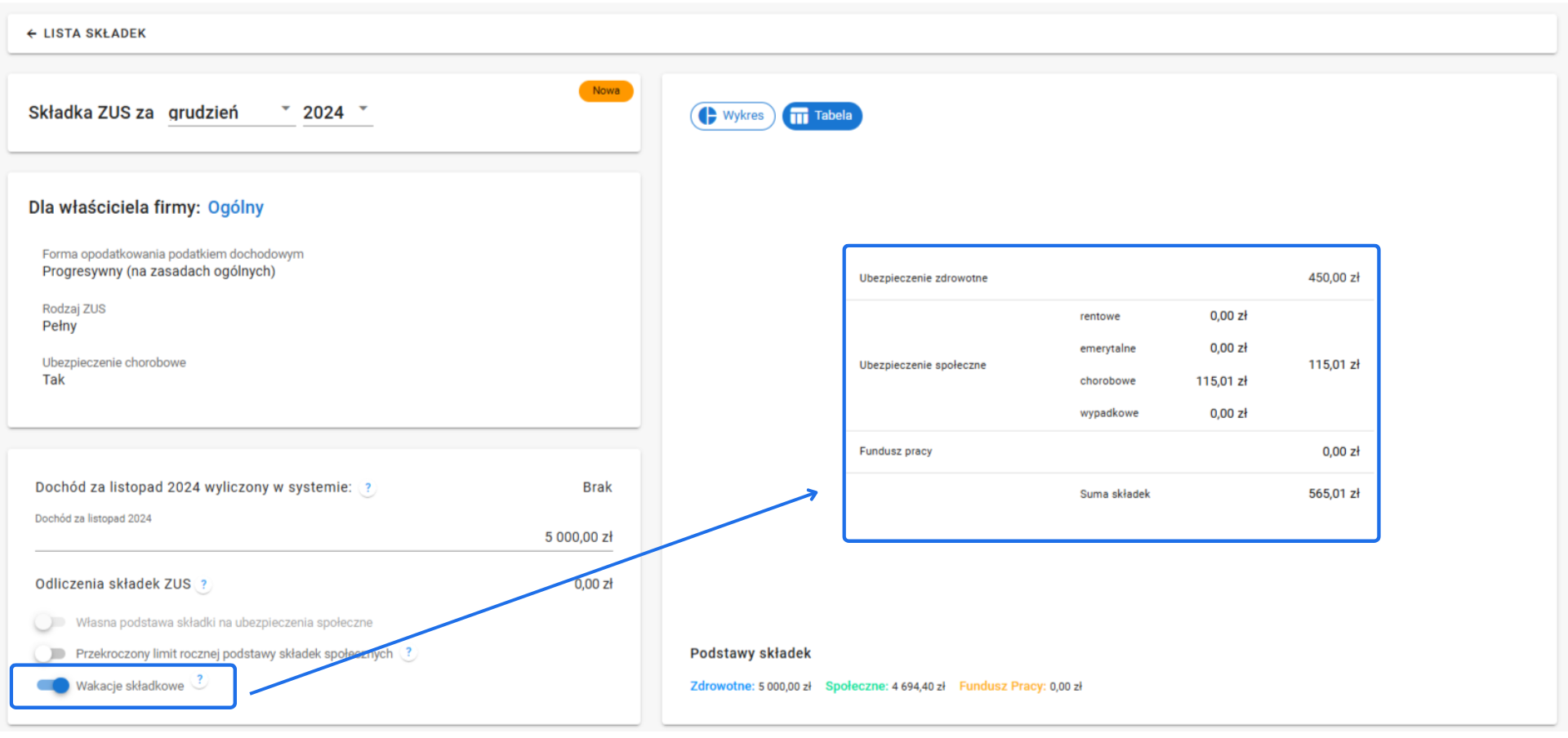

Przedsiębiorca nie opłacił składek ZUS za poprzednie dwa miesiące (np. nie wprowadził ich do systemu lub nie podlegał ubezpieczeniu w tym okresie). Gdy ten sam przedsiębiorca skorzysta z wakacji składkowych ZUS w grudniu 2024, zobowiązany będzie zapłacić składkę zdrowotną oraz składkę chorobową.

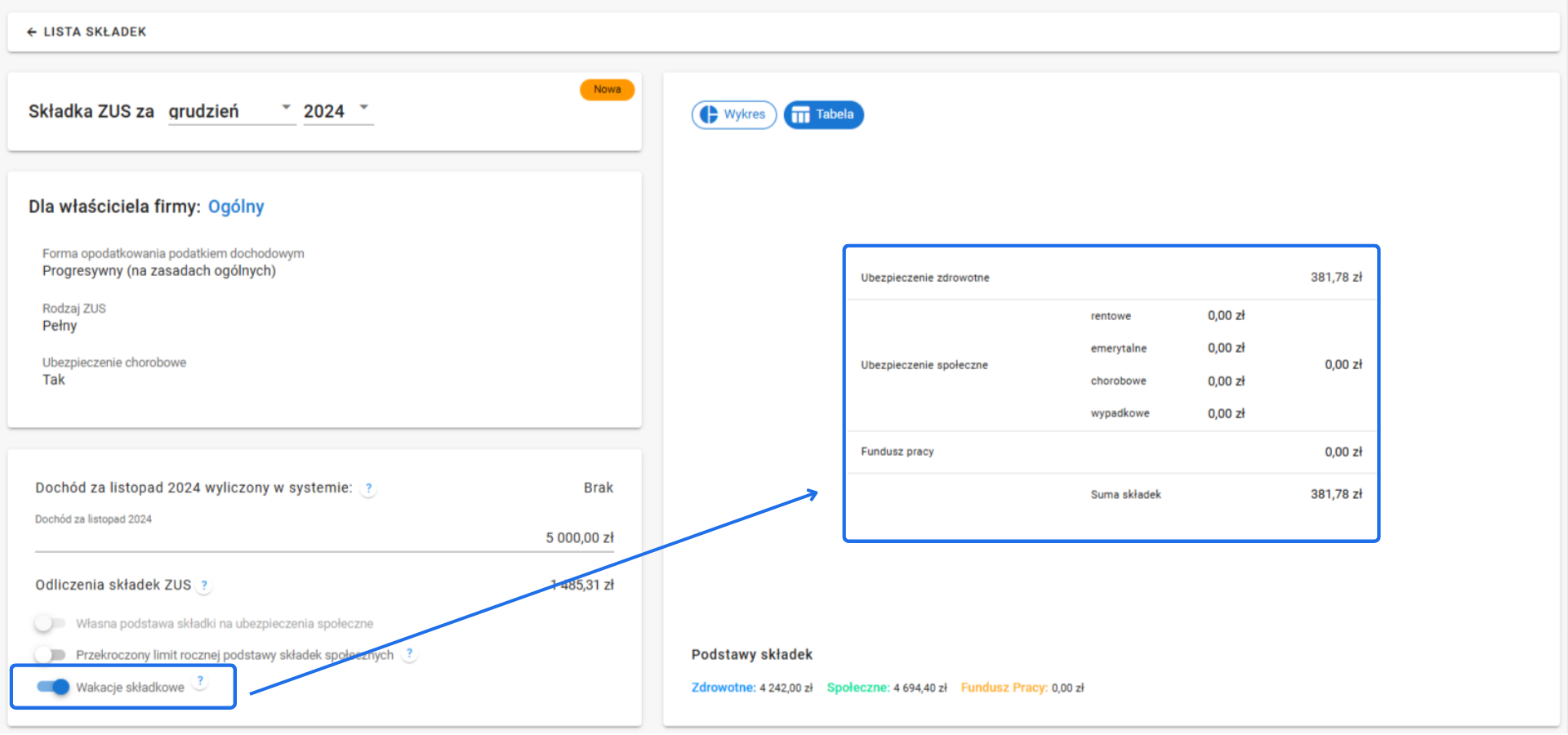

Ten sam przedsiębiorca posiada opłacone składki ZUS za dwa miesiące poprzedzające wakacje składkowe - czyli za październik i listopad. Od podstawy naliczenia składki zdrowotnej odjęte zostały zapłacone składki społeczne, stąd niższa kwota składki zdrowotnej w porównaniu z poprzednim przykładem. Przedsiębiorca nie musi także opłacać składki chorobowej - podlegał temu ubezpieczeniu w poprzednich okresach, więc za grudzień składka chorobowa objęta zostanie wakacjami składkowymi ZUS i zapłaci ją państwo.