Przedsiębiorca w ramach prowadzonej działalności dokonuje zakupów towarów handlowych lub materiałów przez cały rok podatkowy. Nie zawsze jednak wszystko co zakupił uda się zużyć do końca roku. Często celowo przedsiębiorca zakupi więcej, reagując w ten sposób na zapowiadane przez dostawców podwyżki cen.

Aby zapewnić współmierność kosztów poniesionych na zakup towarów lub materiałów do naszej działalności względem uzyskanych z nich przychodów, a tym samym aby prawidłowo ustalić wynik z działalności za dany okres, należy przeprowadzić inwentaryzację a jej wynik uwzględnić w podsumowaniu podatkowej księgi przychodów i rozchodów (dalej PKPiR).

Spis z natury a dochód

Jak ustalić dochód z działalności na podstawie wpisów do PKPiR opisaliśmy w osobnym artykule.

Zwróć uwagę, w jaki sposób wartość spisu z natury na początek i koniec okresu wpływa na wysokość wykazywanych w danym roku kosztów podatkowych: do wartości spisu z natury na początek okresu dodajemy sumę wydatków na zakup towarów handlowych/materiałów, zaewidencjonowanych w kolumnach 10 oraz 11 PKPiR. Tak otrzymaną wartość pomniejszamy o wartość spisu z natury na koniec okresu.

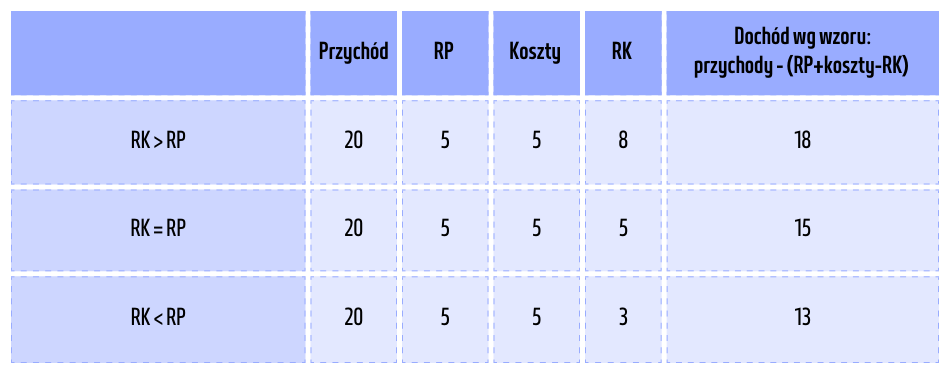

Rozważmy trzy sytuacje:

- kiedy spis z natury na koniec okresu jest taki sam jak na początku okresu (RK = RP),

- kiedy spis z natury na koniec okresu jest większy niż na początku okresu (RK > RP),

- kiedy spis z natury na koniec okresu jest mniejszy niż na początku okresu (RK < RP)

RK = RP

Najczęściej w takiej sytuacji wartość spisu z natury, zarówno na początku jak i na końcu okresu, wynosić będzie zero. To typowa sytuacja dla firm usługowych, które w swojej działalności nie zużywają materiałów.

Tak może zdarzyć się również w niedużych firmach produkcyjnych lub handlowych, które zużywają zakupione materiały do bieżących zleceń lub które na bieżąco sprzedają zakupione towary, dbając o to, żeby magazyn na koniec roku był pusty.

W takiej sytuacji należy sporządzić dokument spisu z natury, jednak - ze względu na swoją wartość - nie będzie miał on wpływu na wysokość wykazywanego do opodatkowania dochodu.

RK > RP = D+

Kiedy w ciągu roku firma zakupi więcej towarów handlowych lub materiałów, niż zużyła do wygenerowania przychodu, wówczas wartość spisu z natury na koniec okresu będzie wyższa niż na początku roku. Taka sytuacja będzie miała miejsce w przykładzie przywołanym na początku, czyli kiedy firma decyduje się zatowarować z uwagi na nadchodzące podwyżki cen. Albo kiedy przedsiębiorca zakupi materiały potrzebne do realizacji dużego zlecenia, które zostanie ukończone dopiero na początku kolejnego roku podatkowego.

Remanent końcowy większy niż remanent początkowy oznacza, że wydatki, które przedsiębiorstwo poczyniło w bieżącym okresie, będą kosztami uzyskania przychodu dopiero w okresach przyszłych.

Wysoka wartość remanentu końcowego spowoduje skorygowanie in minus kosztów, a tym samym powiększy roczny dochód do opodatkowania za bieżący okres. Przedsiębiorca, u którego taka sytuacja ma miejsce, może spodziewać się, że konieczna będzie na koniec roku dopłata podatku. W końcu zaliczki przez cały rok liczone były od niższego dochodu.

Jednocześnie wyksięgowane w ten sposób w bieżącym okresie koszty, będą pomniejszać przychód w kolejnym roku – stanowią bowiem spis z natury na początek nowego roku podatkowego.

RK < RP = D-

Remanent końcowy jest mniejszy niż spis z natury na początku roku w sytuacji, kiedy przedsiębiorstwo do uzyskania przychodów w bieżącym okresie zużyło więcej materiałów lub sprzedało więcej towarów handlowych, niż zakupiło od początku roku.

Wówczas spis z natury na koniec okresu spowoduje korektę in plus kosztów uzyskania przychodów, a zysk na koniec roku podatkowego okaże się mniejszy, niż zakładano przez cały rok.

Spis z natury w PKPiR

W podatkowej księdze przychodów i rozchodów (dalej PKPiR) wykazuje się wartość spisu z natury na początek i na koniec okresu. Zazwyczaj okres obejmuje cały rok podatkowy, a więc wykazujemy spis na dzień 1 stycznia oraz spis na ostatni dzień roku podatkowego tj. 31 grudnia.

Można powiedzieć, że sporządzenie spisu z natury ma na celu korektę kosztów, dla zapewnienia realizacji zasady współmierności. Spis z natury pozwala na uzgodnienie rzeczywiście poniesionych kosztów do poziomu osiągniętych w tym samym okresie przychodów.

Spisów nie wpisuje się do PKPiR jako odrębne zapisy w poszczególnych kolumnach księgi. Ich wartość wykazuje się natomiast w podsumowaniu księgi, w momencie ustalania wyniku finansowego przedsiębiorstwa za dany okres.